Parametrização Fiscal Tributária Empresa Optante Pelo Simples

v21.05a-r

Orienta a parametrização fiscal e tributária de empresas enquadradas no regime Simples Nacional, habilitando a emissão correta de notas fiscais eletrônicas no sistema.

user_manual

public

parametrizacao-fiscal-tributaria-empresa-optante-pelo-simples

|

Gestão Administrativa

23

14/06/2026 16:15

· Bernardo

- Título

- Parametrização Fiscal Tributária Empresa Optante Pelo Simples

- Slug

- parametrizacao-fiscal

- Sistema(s)

- Gestão Administrativa [04]

- Categoria

- user_manual

- Tipo

- how-to

- Autor

- Andreia Burko Bley

- Setor

- Qualidade

- Modulo

- Gestão Administrativa

- Publico

- ""

- Keywords

- parametrização fiscal simples nacional CSOSN situação tributária NF-e ICMS IPI substituição tributária código de operação grupo fiscal

- Versão Doc

- "01"

- Revisão

- Eduardo Pedroso

- Aprovado em

- 12/05/2022

- Versão Pipeline

- 2.7.0

- Chamado

- ""

- Ultima Revisao

- "2026-06-13"

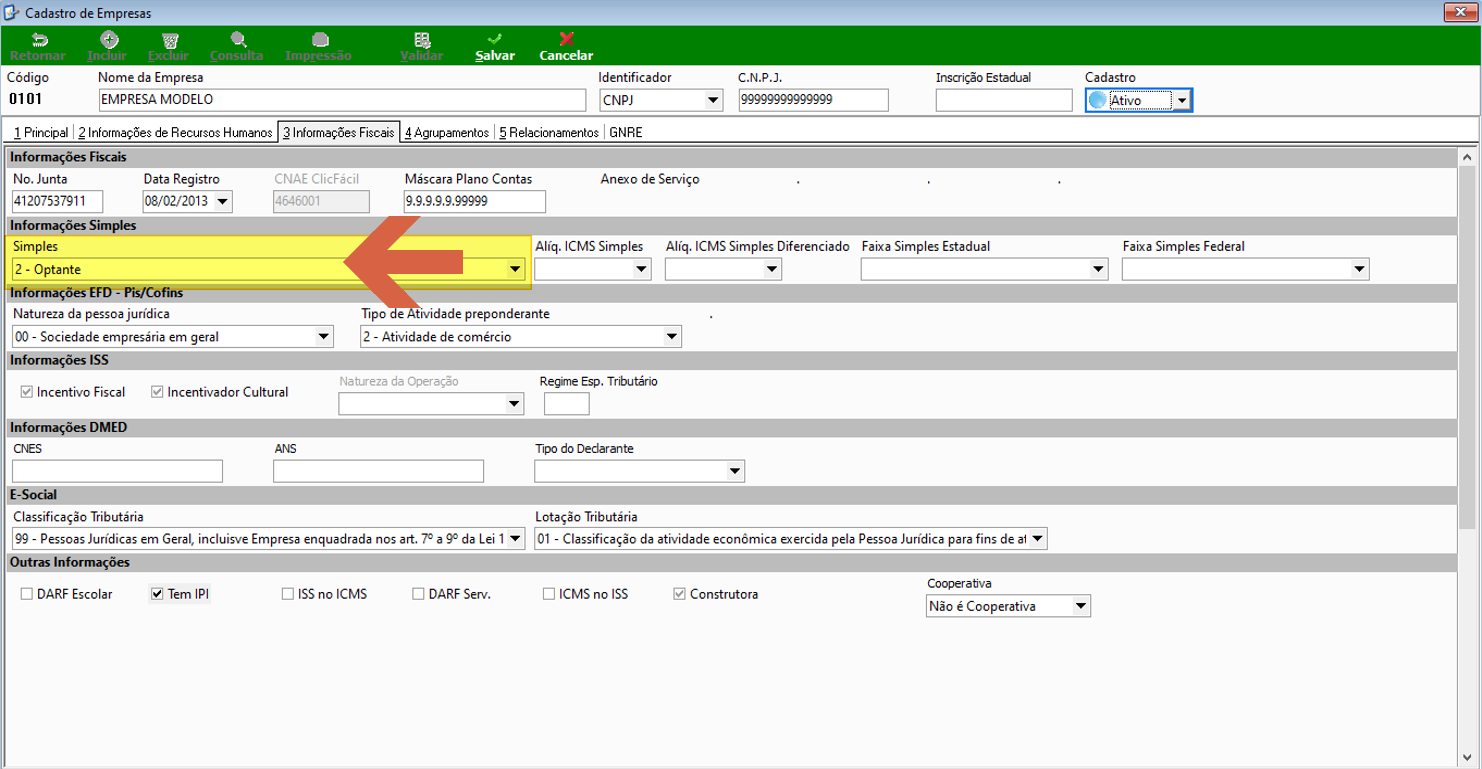

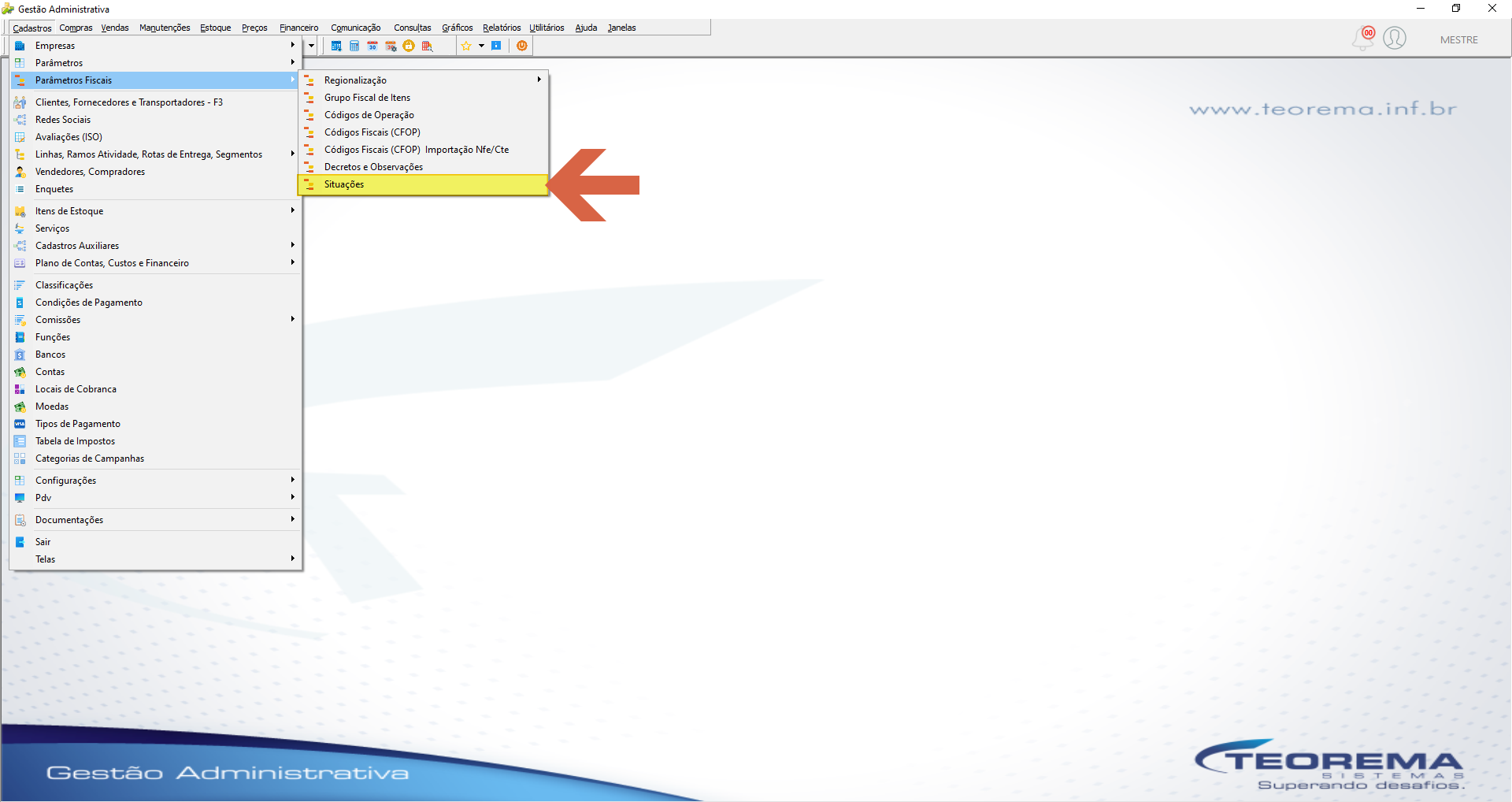

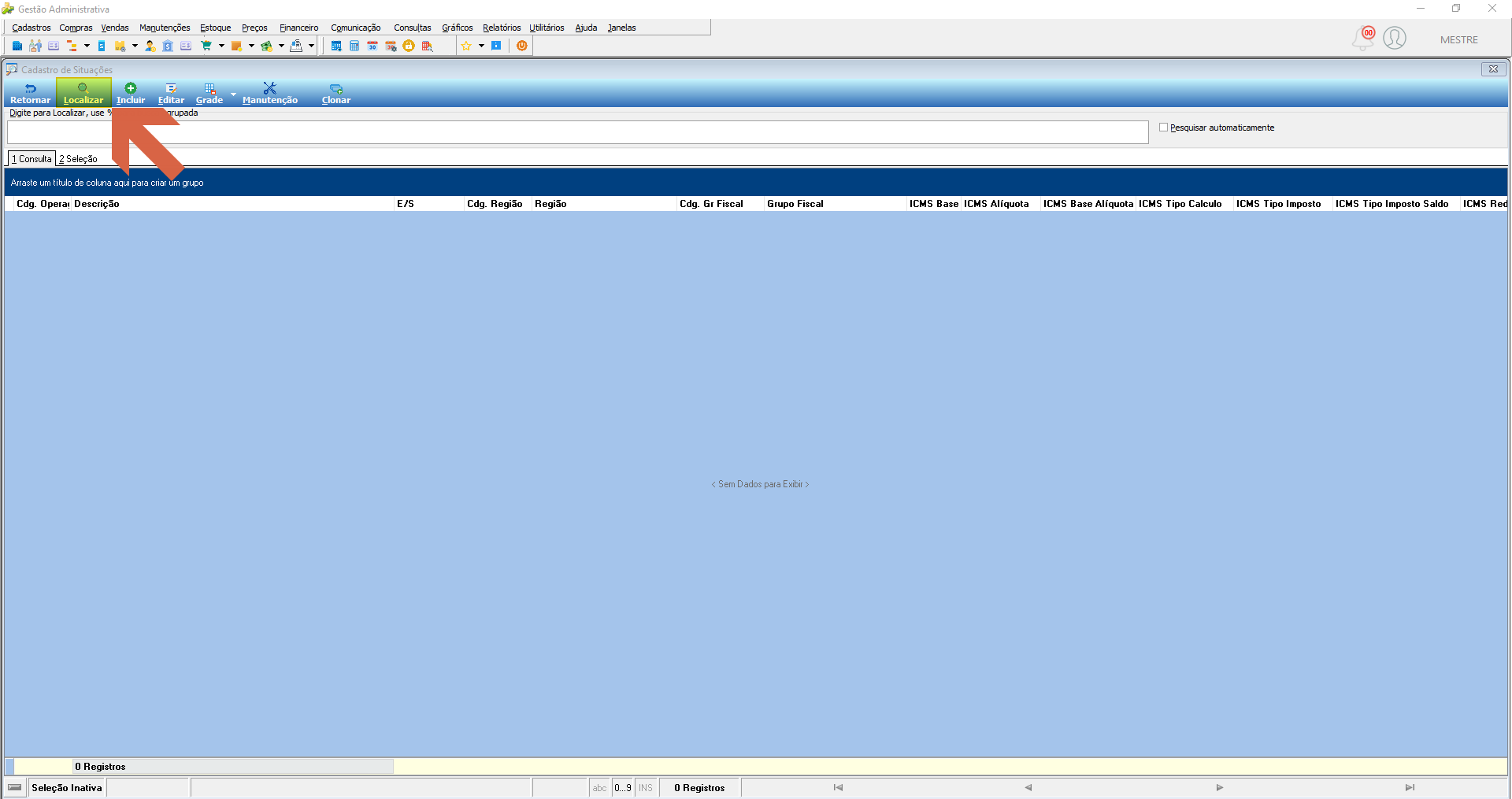

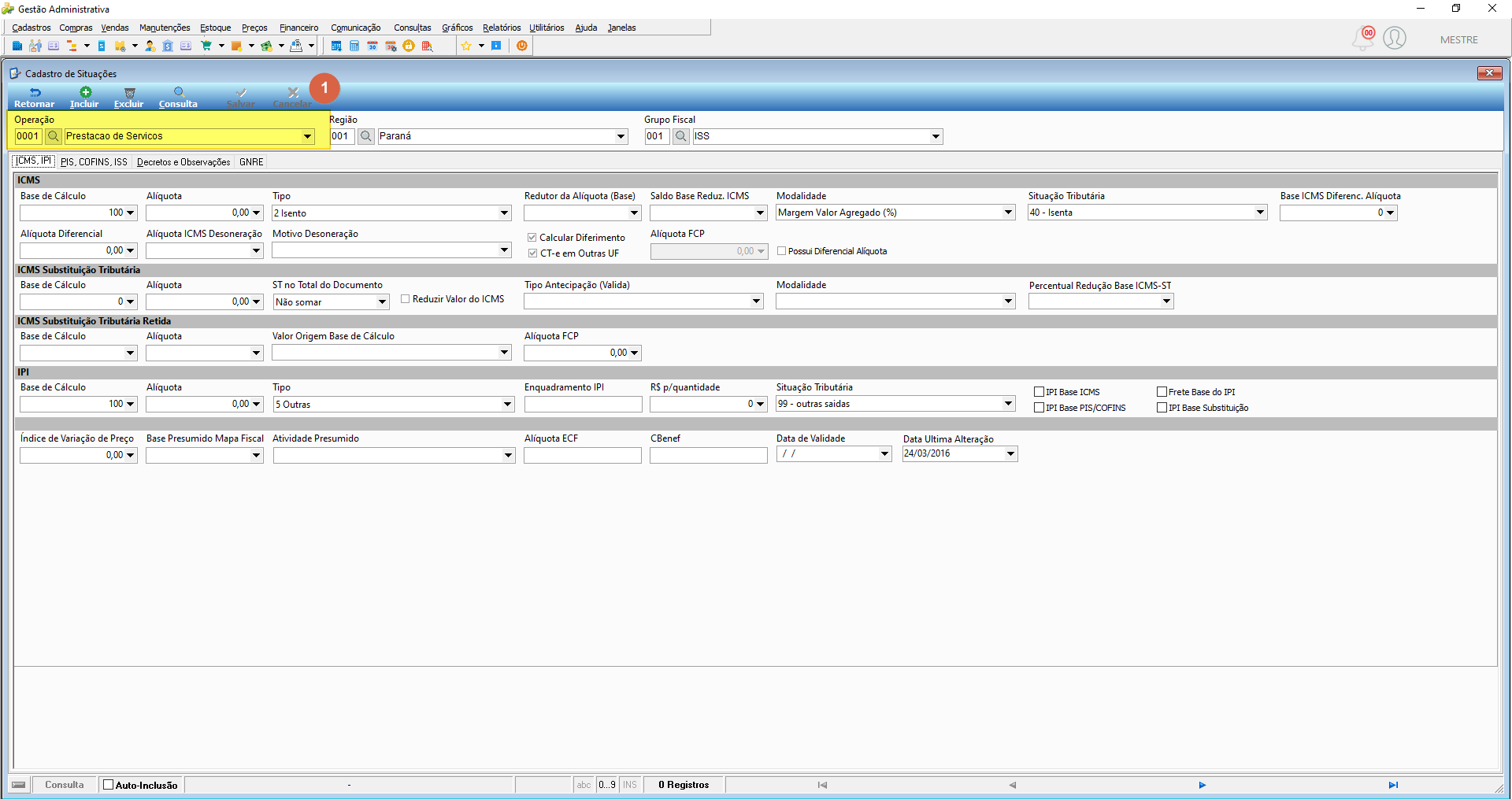

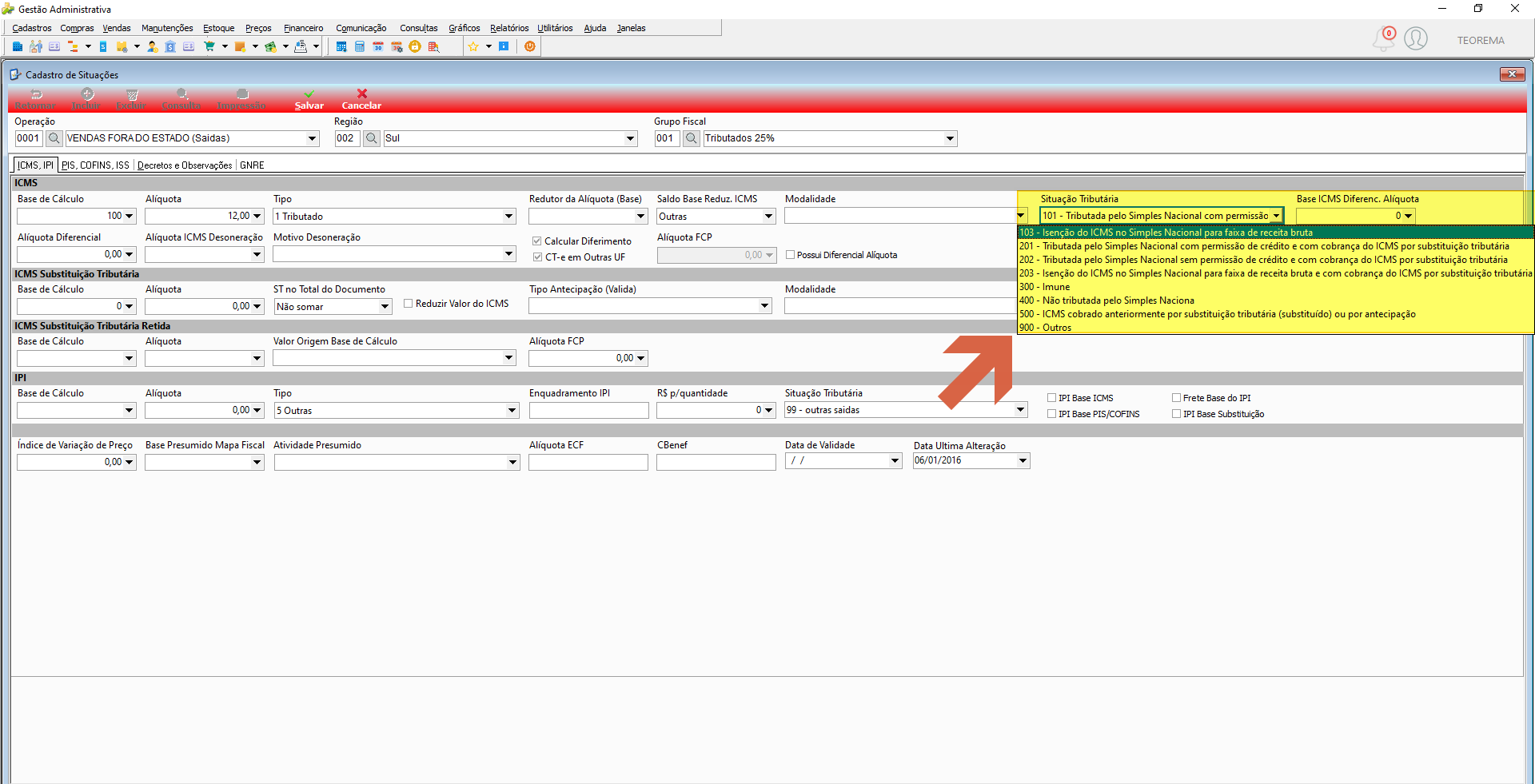

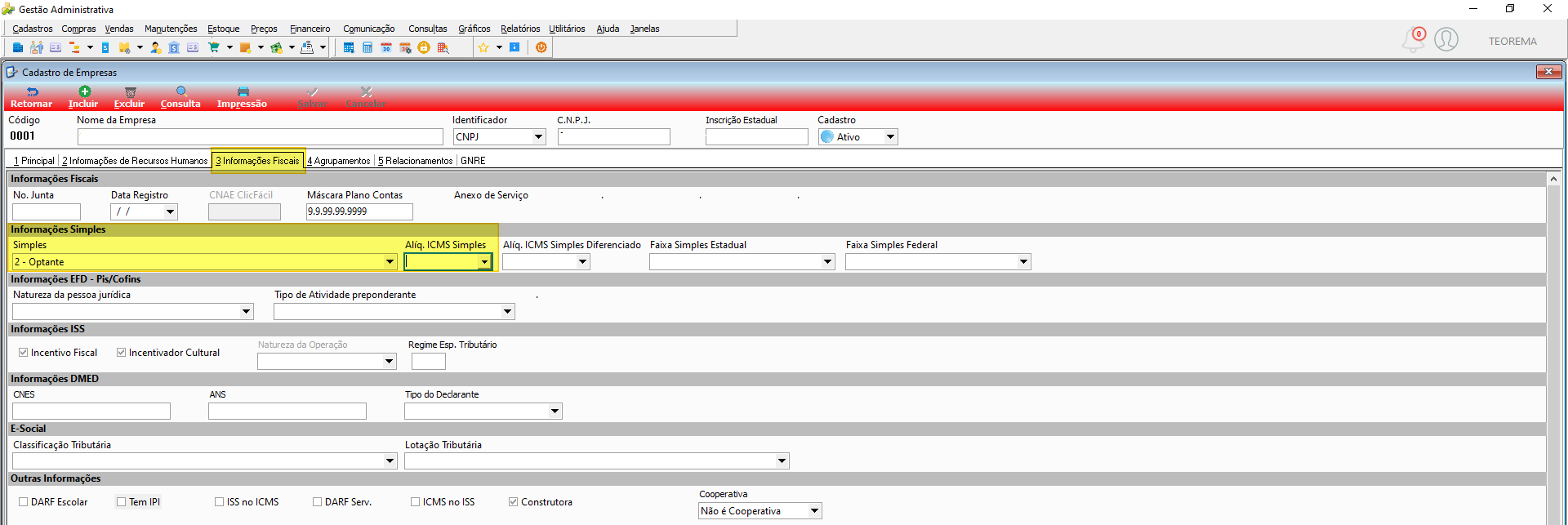

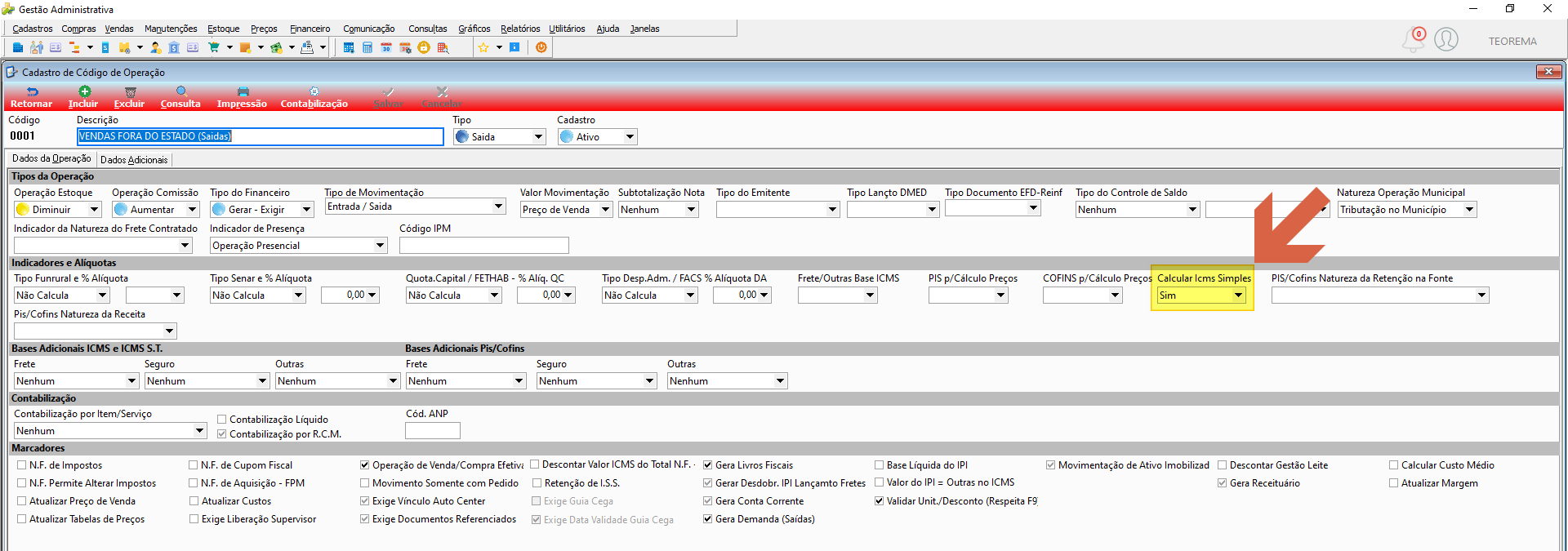

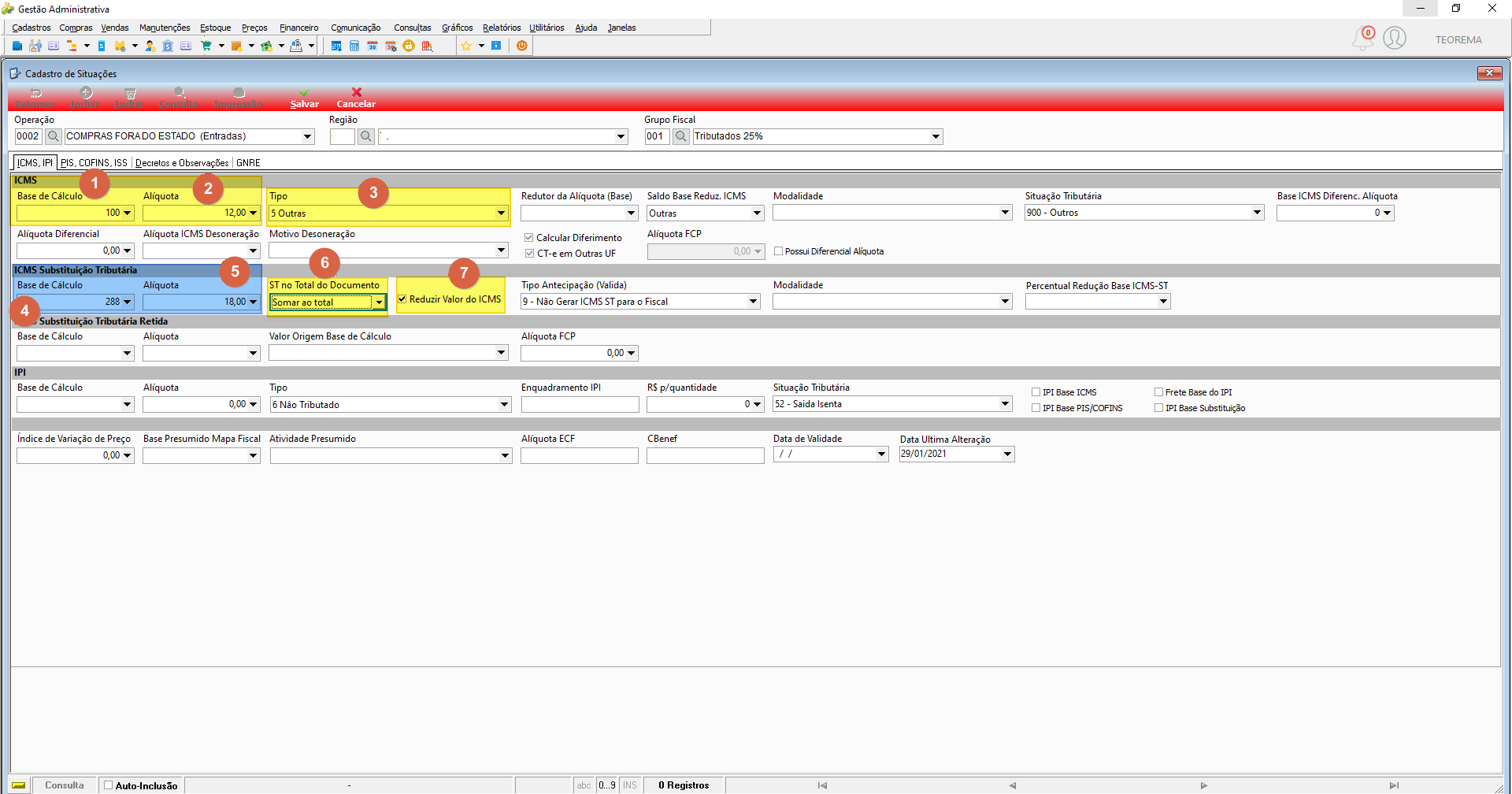

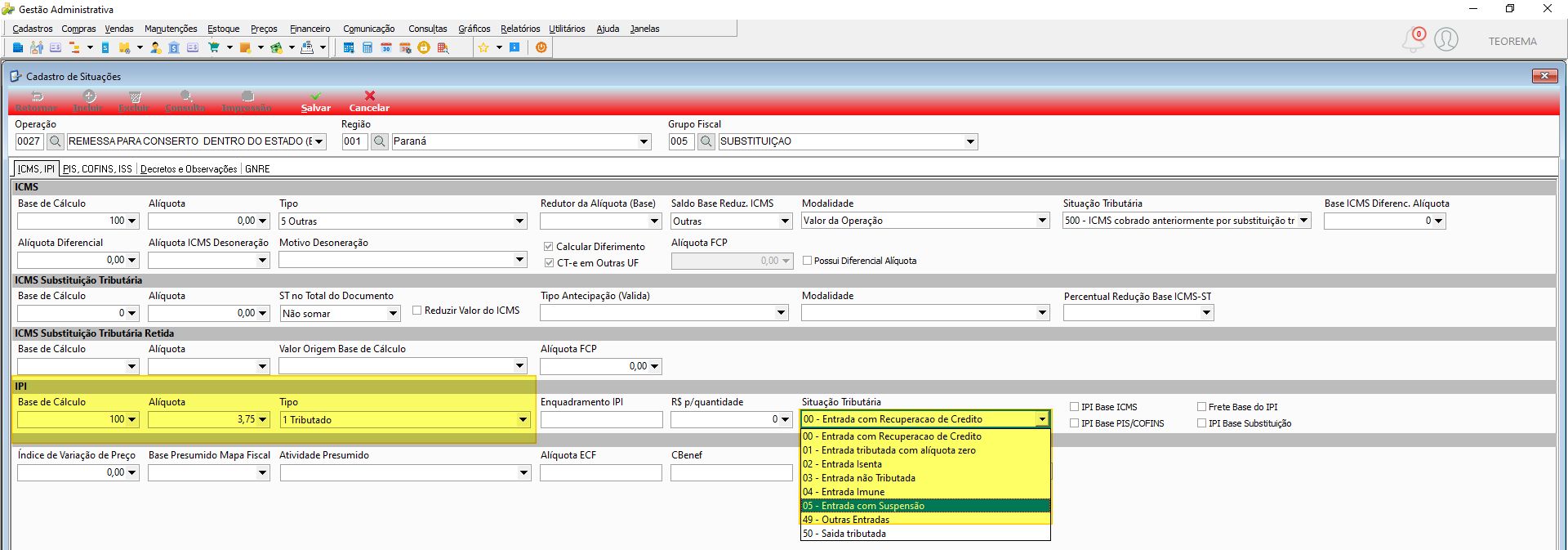

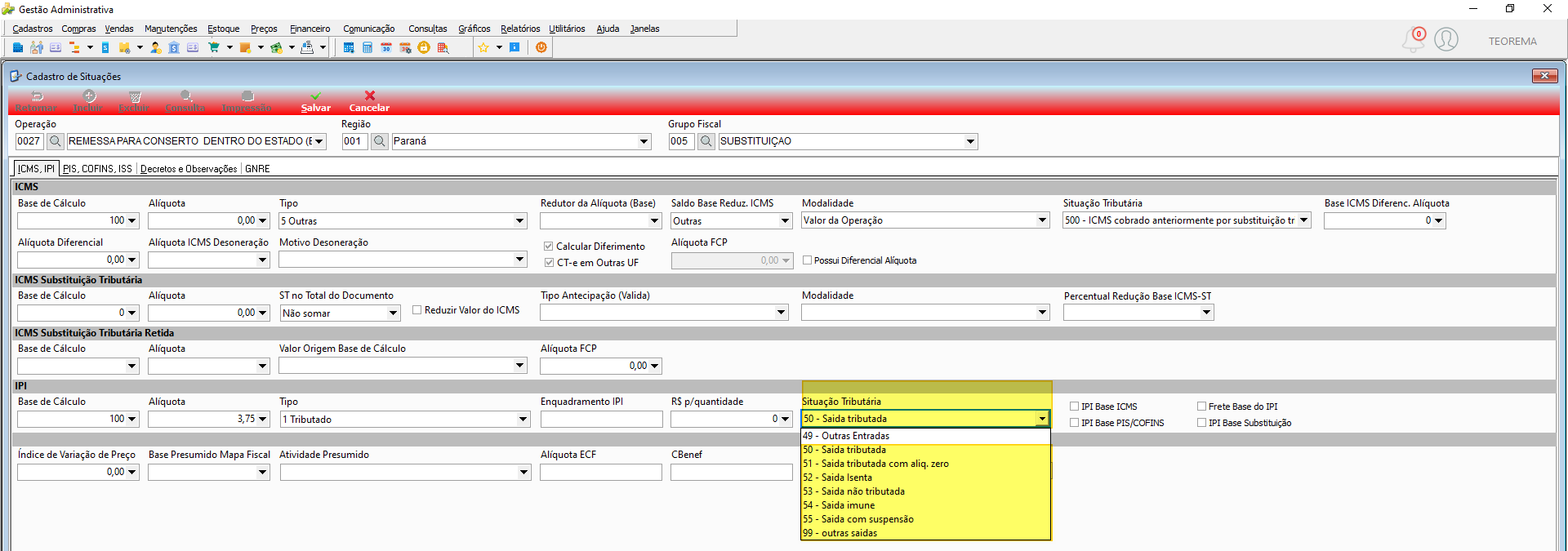

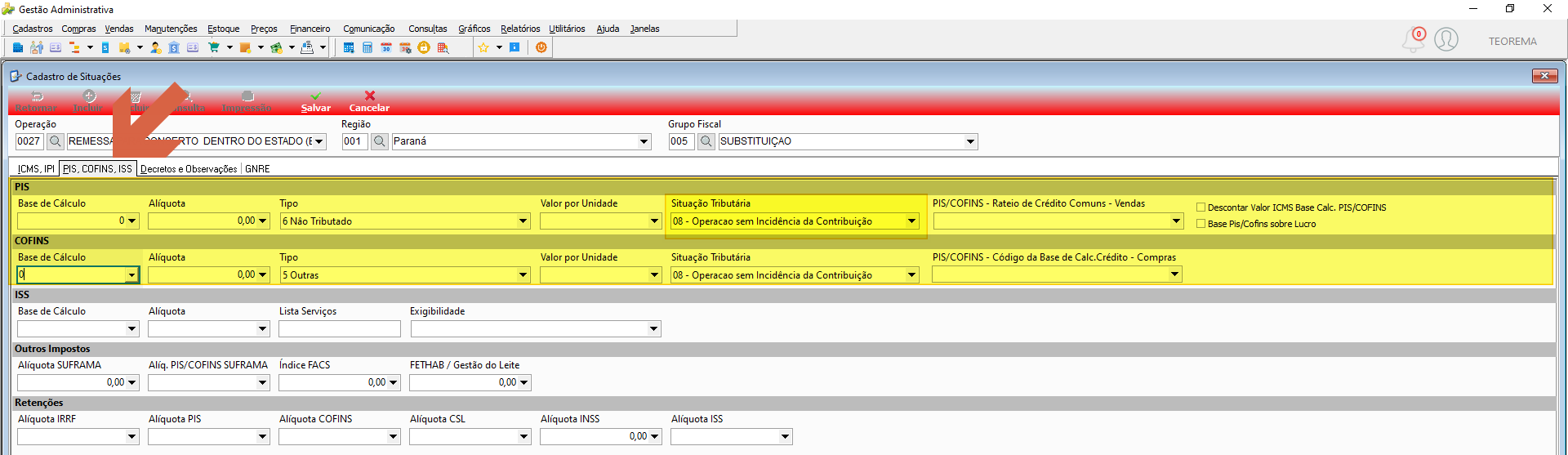

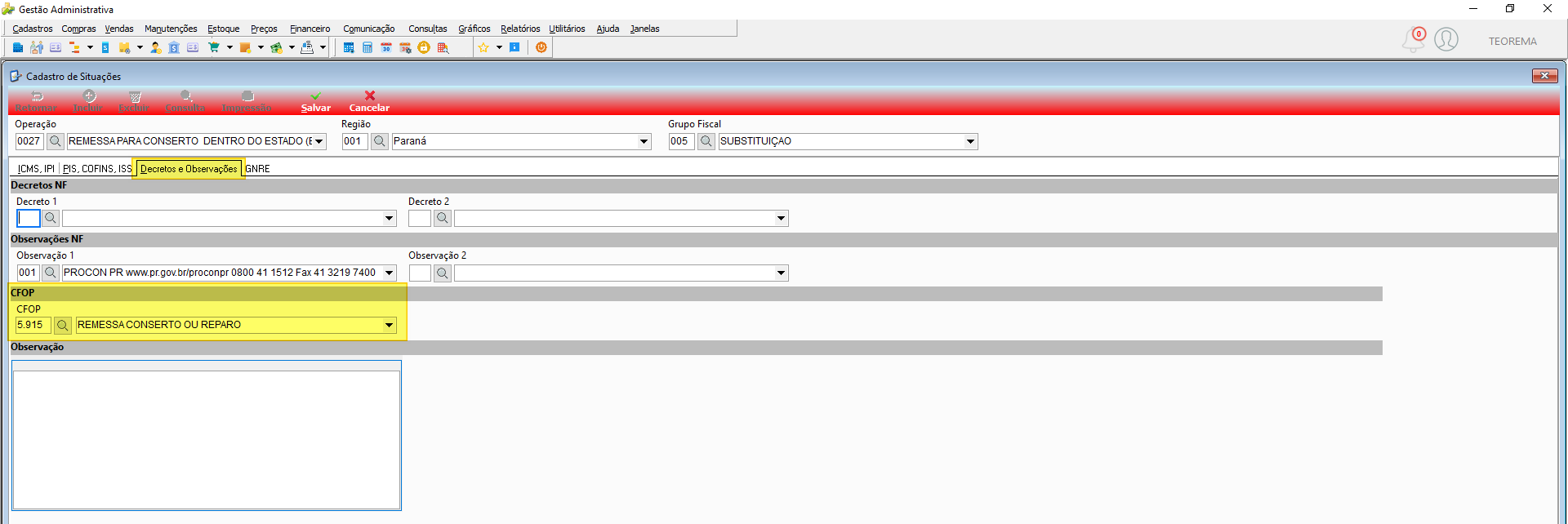

--- title: Parametrização Fiscal Tributária Empresa Optante Pelo Simples slug: parametrizacao-fiscal sistema: - Gestão Administrativa [04] categoria: user_manual tipo: how-to autor: Andreia Burko Bley setor: Qualidade modulo: Gestão Administrativa publico: "" keywords: - parametrização fiscal - simples nacional - CSOSN - situação tributária - NF-e - ICMS - IPI - substituição tributária - código de operação - grupo fiscal versao_doc: "01" revisao: Eduardo Pedroso aprovado_em: 12/05/2022 versao_pipeline: 2.7.0 chamado: "" ultima_revisao: "2026-06-13" --- ## Visão Geral Parametrização fiscal tributária para empresas enquadradas no regime Simples Nacional, com foco na emissão de Nota Fiscal Eletrônica (NF-e) no módulo Gestão Administrativa. O Simples Nacional é um regime tributário facilitado para micro e pequenas empresas, instituído pelo Governo Federal por meio da Lei Complementar n. 123/2006. O programa simplifica o recolhimento de tributos federais, estaduais e municipais em uma única guia, utilizando uma alíquota diferenciada que varia conforme o faturamento e a atividade da empresa — com faixas de receita bruta anual de até R$ 4,8 milhões. A parametrização correta envolve três cadastros interdependentes: **Operação**, **Região** e **Grupo Fiscal**. Sem esses três campos devidamente vinculados, o sistema não consegue montar a tabela tributária (Situação Fiscal) exigida para emissão e entrada de notas fiscais. ## Configurar a Opção Tributária da Empresa Acesse o menu **Gestão Administrativa / Cadastros / Empresas / Empresas** e, na aba **3 Informações Fiscais**, localize a seção **Informações Simples**. No campo **Simples**, selecione a opção **2 - Optante**.  ## Acessar o Cadastro de Situações Fiscais A Situação Fiscal é a tabela tributária do sistema, exigida tanto para emissão quanto para entrada de notas fiscais. Para acessá-la, navegue até **Cadastros / Parâmetros Fiscais / Situações**.  Clique em **Localizar** para carregar todas as situações cadastradas no sistema.  A tela exibe o formulário completo da Situação Fiscal com os campos Operação, Região e Grupo Fiscal no cabeçalho, e as abas ICMS/IPI, PIS/COFINS, ISS, Decretos e Observações para configuração dos impostos.  ## Cadastrar Códigos de Operação A **Operação** define o movimento que o produto realiza — venda, remessa, devolução, entre outros. Ela é responsável pela movimentação geral: determina se o lançamento é entrada ou saída, se aumenta, diminui ou neutraliza o estoque, e se gera ou não o financeiro. Além disso, viabiliza a contabilização on-line ao vincular a tabela **Movimento Fiscal** com a tabela **Movimento Diário** (Contábil). Para acessar o cadastro, navegue até **Cadastros / Parâmetros Fiscais / Códigos de Operação**.  Na tela, clique em **Localizar** para carregar os registros existentes ou em **Incluir** para criar um novo.  Ao clicar em **Localizar**, o sistema exibe todos os códigos cadastrados. Selecione o código desejado e clique em **Editar**.  O usuário também pode consultar pelo número do código diretamente no campo de busca e, em seguida, clicar em **Editar**.  ## Configurar a Regionalização A **Região** determina a tributação aplicável ao produto com base no destino da mercadoria. Cada estado possui diferenciação de imposto, por isso é fundamental que o cadastro do cliente contenha o município correto — a vinculação da região à nota fiscal ocorre automaticamente a partir do município informado no cadastro do cliente. > **Nota:** O usuário não precisa saber a região no momento da emissão da nota. A vinculação deve estar correta no cadastro do cliente. Quanto mais dados preenchidos, melhores os resultados do sistema. Para acessar a regionalização, navegue até **Cadastros / Parâmetros Fiscais / Regionalização** e configure os cadastros na seguinte ordem: País, Região, Estado e Município.  ### Cadastrar Países Acesse **Cadastros / Parâmetros Fiscais / Regionalização / Países**.  ### Cadastrar Regiões Acesse **Cadastros / Parâmetros Fiscais / Regionalização / Regiões**.  ### Cadastrar Estados Acesse **Cadastros / Parâmetros Fiscais / Regionalização / Estado**.  ### Cadastrar Municípios Acesse **Cadastros / Parâmetros Fiscais / Regionalização / Municípios**.  A vinculação da região à nota fiscal ocorre pelo campo **Município** no cadastro do cliente. O município deve estar corretamente associado ao estado e à região cadastrados.  ## Configurar o Grupo Fiscal O **Grupo Fiscal** representa o produto (item no sistema). A vinculação do item ao grupo fiscal é necessária porque o item possui o vínculo da NCM (Nomenclatura Comum do Mercosul — NCM), e é por meio dessa nomenclatura que o Governo Federal e os estados definem a tributação de cada produto. Como os impostos por produto diferem de um estado para outro, o Grupo Fiscal combinado à Região define a tributação correta.  ## Configurar a Situação Tributária (CSOSN) Para empresas do tipo Simples, a codificação utilizada é o **CSOSN — Código de Situação da Operação no Simples Nacional**, com códigos a partir de 101. > ⚠️ **Atenção:** Se a empresa for enquadrada como Simples e o usuário utilizar uma codificação abaixo do código 101, o sistema apresentará erro na nota fiscal.  ### Código 101 — Tributada pelo Simples Nacional com Permissão de Crédito Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido no Simples Nacional e o valor do crédito correspondente. A tabela abaixo indica as faixas de faturamento do Simples Nacional e as alíquotas correspondentes. O ICMS compõe parte de cada alíquota; o restante é dividido entre os demais impostos federais (PIS, COFINS, entre outros). | Receita Bruta Total em 12 meses | Alíquota | Quanto descontar do valor recolhido | |---|---|---| | Até R$ 180.000,00 | 6% | 0 | | De R$ 180.000,01 a R$ 360.000,00 | 11,2% | R$ 9.360,00 | | De R$ 360.000,01 a R$ 720.000,00 | 13,5% | R$ 17.640,00 | | De R$ 720.000,01 a R$ 1.800.000,00 | 16% | R$ 35.640,00 | | De R$ 1.800.000,01 a R$ 3.600.000,00 | 21% | R$ 125.640,00 | | De R$ 3.600.000,01 a R$ 4.800.000,00 | 33% | R$ 648.000,00 | **Exemplo:** Se uma empresa compra um produto de outra empresa enquadrada no Simples Nacional, ela tem direito a utilizar o percentual de desconto do ICMS. Nesse caso, a empresa vendedora deve emitir a nota fiscal com o CSOSN 101. ### Como fazer constar no XML Para que o XML reflita corretamente o CSOSN 101, são necessários dois ajustes: **1. No cadastro da empresa:** na aba **3 Informações Fiscais**, seção **Informações Simples**, informe a **Aliq. ICMS Simples**. Essa alíquota deve ser repassada pelo contador da empresa, pois varia conforme o faturamento mensal.  **2. No cadastro da operação:** no campo **Calcular ICMS Simples**, marque a opção **Sim**.  ### Código 102 — Tributada pelo Simples Nacional sem Permissão de Crédito Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional nem do valor do crédito, e que não estejam abrangidas nas hipóteses dos códigos 101, 103, 300, 400, 500 e 900. > **Nota:** Sempre que o CSOSN utilizar algum dos códigos acima, a alíquota do ICMS e do ICMS Substituição Tributária será igual a zero. ### Código 103 — Isenção do ICMS no Simples Nacional para Faixa de Receita Bruta Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção concedida para faixa de receita bruta nos termos da Lei Complementar n. 123/2006. ### Código 201 — Tributada pelo Simples Nacional com Permissão de Crédito e com Cobrança do ICMS por Substituição Tributária Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, com cobrança do ICMS por substituição tributária. ### Código 202 — Tributada pelo Simples Nacional sem Permissão de Crédito e com Cobrança do ICMS por Substituição Tributária Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional nem do valor do crédito, e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900, com cobrança do ICMS por substituição tributária. ### Código 203 — Isenção do ICMS no Simples Nacional para Faixa de Receita Bruta e com Cobrança do ICMS por Substituição Tributária Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção para faixa de receita bruta nos termos da Lei Complementar n. 123/2006, com cobrança do ICMS por substituição tributária. ### Código 300 — Imune Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contempladas com imunidade do ICMS. ### Código 400 — Não Tributada pelo Simples Nacional Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional não sujeitas à tributação pelo ICMS dentro do Simples Nacional. > **Nota:** Utilizar para toda operação não sujeita ao recolhimento do Simples, mas que envolve faturamento ou baixa de custos ou estoque — ou seja, saída ou entrada de caixa ou crédito. São saídas que não geram entrada de dinheiro mas alteram o resultado contábil (exemplo: bonificação, que exige baixa de estoque). ### Código 500 — ICMS Cobrado Anteriormente por Substituição Tributária (Substituído) ou por Antecipação Classificam-se neste código as operações sujeitas exclusivamente ao regime de substituição tributária na condição de substituído tributário, ou no caso de antecipações. ### Código 900 — Outros Classificam-se neste código as demais operações que não se enquadrem nos códigos 101, 102, 103, 201, 202, 203, 300, 400 e 500. > **Nota:** Utilizar para toda operação que não entra como base para recolhimento do Simples e não tem envolvimento de dinheiro ou crédito. ## Parametrizar Situação Tributária com Substituição Tributária (Códigos 201, 202 e 203) Os códigos 201, 202 e 203 implicam ICMS cobrado por Substituição Tributária (ICMS ST). Isso ocorre quando uma indústria (substituto tributário) vende a um supermercado, por exemplo: mesmo sendo optante pelo Simples, ela deve antecipar o ICMS ST. **Exemplo:** Uma empresa que fabrica produtos e vende a um supermercado deve antecipar o ICMS ST na condição de substituto tributário. Para configurar o CSOSN 201 (e equivalentes), preencha os campos abaixo no Cadastro de Situações: | Campo | Descrição | |---|---| | 1 — Base de Cálculo ICMS | Base de cálculo do ICMS próprio | | 2 — Alíquota do ICMS | Alíquota do ICMS próprio | | 3 — Tipo | Informar **Outras** — exigido pela regra do ICMS para empresas do Simples, pois o desconto do ICMS não pode constar na nota | | 4 — Base de Cálculo ICMS ST | Base de cálculo da Substituição Tributária | | 5 — Alíquota ICMS ST | Alíquota da Substituição Tributária | | 6 — ST no Total do Documento | Geralmente **Somar no total**, somando o ICMS ST ao valor da nota | | 7 — Reduzir Valor do ICMS | Marcar; o sistema utiliza o valor do ICMS próprio e deduz do valor da ST para gerar o cálculo final a recolher |  > **Nota:** O cálculo do ICMS ST depende da alíquota informada no campo ICMS. ### Base de Cálculo do ICMS ST — MVA No campo **Base de Cálculo ICMS ST**, informar a **MVA — Margem de Valor Agregado** no formato MVA + 100. Esta é a base que o sistema utilizará para calcular o valor final a recolher. **Exemplo de cálculo com MVA:** | | Base de cálculo | Alíquota MVA | Alíquota interna | Valor do produto | Total | Cálculo | Resultado | |---|---|---|---|---|---|---|---| | ICMS | 100 | | 12% | 1.000,00 | 120,00 | Alíquota interna x valor do produto | ICMS próprio | | ICMS ST | | | 18% | | | | | | MVA | | 188% | | | 1.880,00 | Alíquota MVA x valor do produto | Valor com MVA agregado | | | | | | | 2.880,00 | Valor do MVA agregado + valor do produto | Base de cálculo ICMS ST | | | | | | | 518,40 | Base de cálculo ICMS ST x alíquota interna | Valor da ST | | | | | | | 398,40 | ICMS próprio (-) valor da ST | Valor a recolher final | ## Parametrizar IPI O IPI (Imposto sobre Produtos Industrializados) é recolhido por algumas empresas optantes pelo Simples. Os códigos de Situação Tributária do IPI variam conforme o tipo de movimento. **Para entradas de mercadorias**, utilizar os códigos de 00 a 49:  **Para saídas de mercadorias**, utilizar os códigos de 50 a 99:  ## Parametrizar PIS e COFINS Para empresas optantes pelo Simples Nacional não haverá incidência de alíquotas de PIS e COFINS, pois esses impostos já são recolhidos dentro da faixa de faturamento do Simples.  A tabela abaixo apresenta as faixas e alíquotas do Simples Nacional 2022 para serviços (Anexo III), com o percentual de repartição dos tributos por faixa. **Tabela Simples Nacional 2022 Serviços — Anexo III** | Faixa | Receita em 12 meses | Alíquota | Valor a deduzir | |---|---|---|---| | 1ª | Até 180.000,00 | 6,00% | — | | 2ª | De 180.000,01 a 360.000,00 | 11,20% | R$ 9.360,00 | | 3ª | De 360.000,01 a 720.000,00 | 13,20% | R$ 17.640,00 | | 4ª | De 720.000,01 a 1.800.000,00 | 16,00% | R$ 35.640,00 | | 5ª | De 1.800.000,01 a 3.600.000,00 | 21,00% | R$ 125.640,00 | | 6ª | De 3.600.000,01 a 4.800.000,00 | 33,00% | R$ 648.000,00 | **Percentual de Repartição dos Tributos** | CPP | ISS | CSLL | IRPJ | COFINS | Faixas | PIS/Pasep | |---|---|---|---|---|---|---| | 43,40% | 33,50% | 3,50% | 4,00% | 12,82% | 1a Faixa | 2,78% | | 43,40% | 32,00% | 3,50% | 4,00% | 14,05% | 2a Faixa | 3,05% | | 43,40% | 32,50% | 3,50% | 4,00% | 13,64% | 3a Faixa | 2,96% | | 43,40% | 32,50% | 3,50% | 4,00% | 13,64% | 4a Faixa | 2,96% | | 43,40% | 33,50% (*) | 3,50% | 4,00% | 12,82% | 5a Faixa | 2,78% | | 30,50% | | 15,00% | 35,00% | 16,03% | 6a Faixa | 3,47% | > **Nota:** Os impostos de empresas Simples nunca são destacados na nota. No final do mês, o contador realiza um único informe à Receita Federal com base no faturamento total da empresa. ## Vincular o CFOP na Aba Decretos e Observações Na aba **Decretos e Observações** do Cadastro de Situações, vincule o CFOP a destacar na nota fiscal.  ## Informações do documento > Autor: Andreia Burko Bley > Setor: Qualidade > Módulo: Gestão Administrativa > Chamado: > Versão do Sistema: 21.05a > Versão do documento: 01 > Revisão: Eduardo Pedroso > Aprovado em: 12/05/2022 --- > 📎 **Arquivos originais:** [Manual parametrização Fiscal Tributária Empresa Optante pelo Simples.docx](https://drive.google.com/uc?export=download&id=10ado1dELzawA5Rv8nyx5L8TH3EZJ1Ab4) · [Manual parametrização Fiscal Tributária Empresa Optante pelo Simples.pdf](https://drive.google.com/uc?export=download&id=1jwbWrXwpo6uyxfxgeXHPWHkHvLPLb16M)

Tags IA:

2023

anteriores

cadastro

docx

empresa

fiscal

junho

manuais

optante

parametrizacao

Prioridade: 7