Parametrização Fiscal Tributária Empresa do Regime Normal

v21.05a-r

Orienta a parametrização fiscal e tributária de empresas no regime Normal para emissão de notas fiscais eletrônicas, abordando configuração de operações, regiões e grupos fiscais.

user_manual

public

parametrizacao-fiscal-tributaria-empresa-do-regime-normal

|

Gestão Administrativa

27

14/06/2026 16:18

· Bernardo

- Título

- Parametrização Fiscal Tributária Empresa do Regime Normal

- Slug

- parametrizacao-fiscal-2

- Sistema(s)

- Gestão Administrativa [04]

- Categoria

- user_manual

- Tipo

- how-to

- Autor

- Andreia Burko Bley

- Setor

- Qualidade

- Modulo

- Gestão Administrativa

- Aprovado em

- 23/06/2022

- Versão Pipeline

- 2.7.0

- Publico

- "Usuários responsáveis pela parametrização fiscal em empresas enquadradas no Regime Normal de tributação"

- Keywords

- parametrização fiscal regime normal ICMS CST substituição tributária IPI PIS COFINS situação tributária NF-e grupo fiscal código de operação regionalização DIFAL

- Chamado

- ""

- Ultima Revisao

- "2026-06-13"

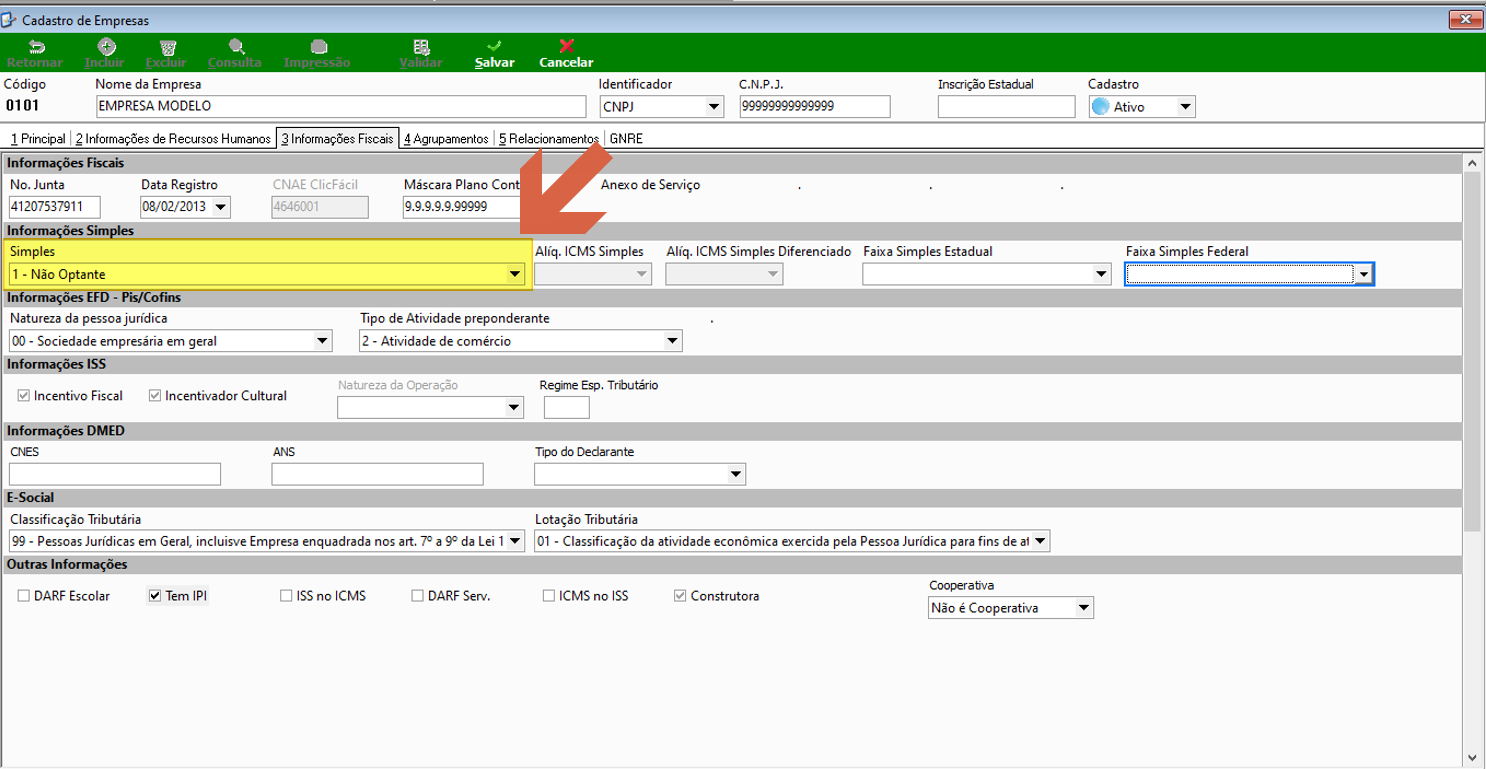

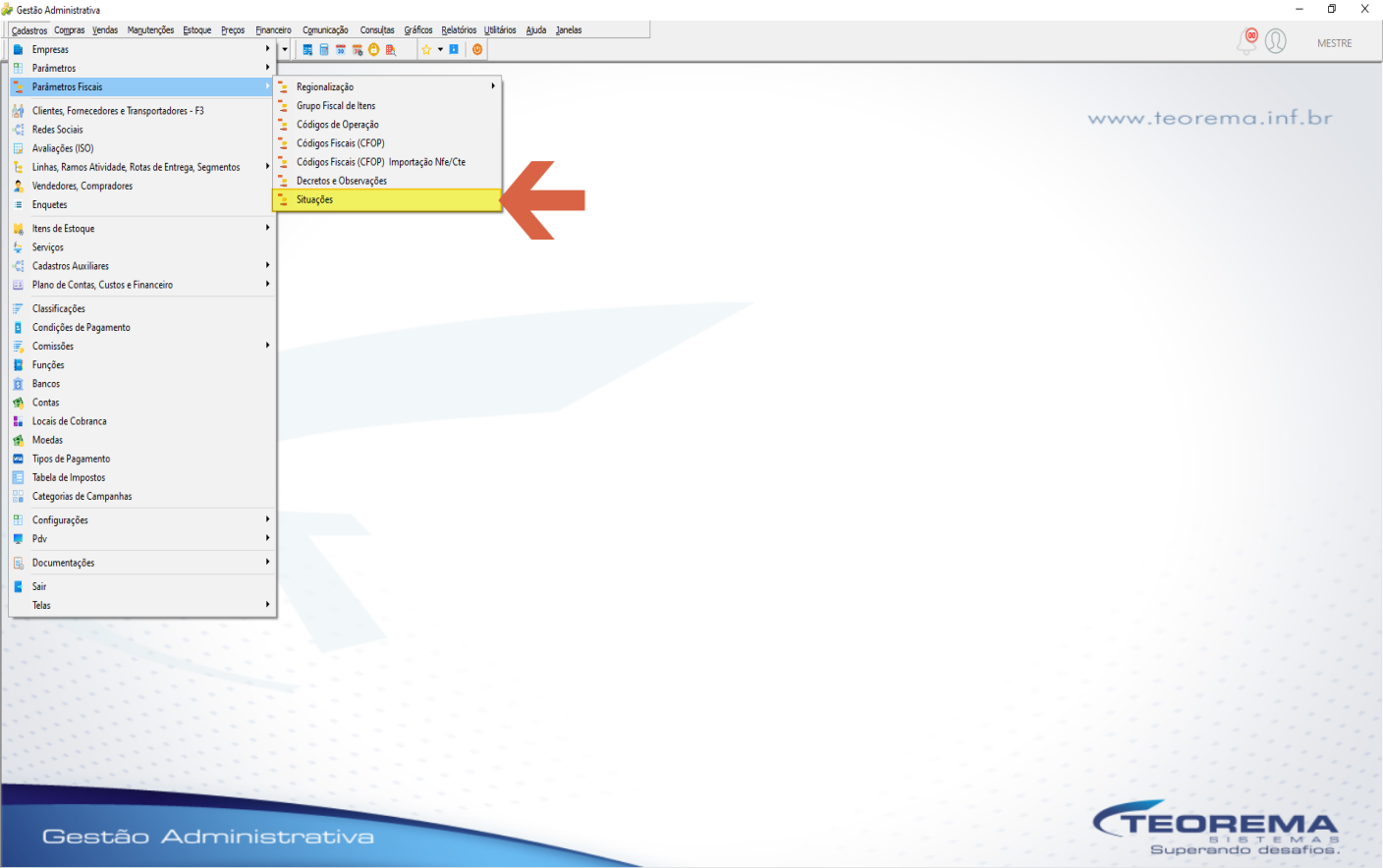

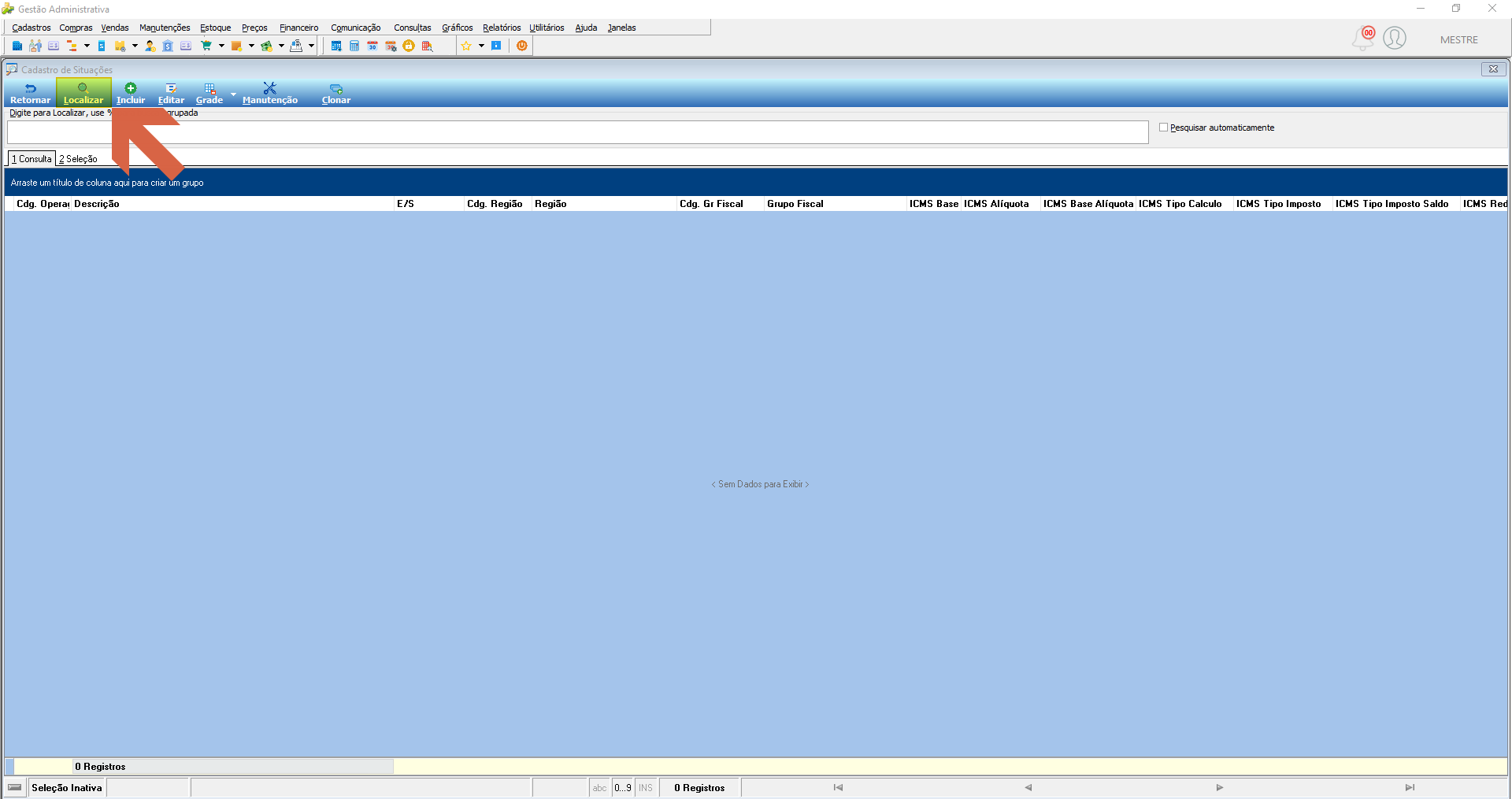

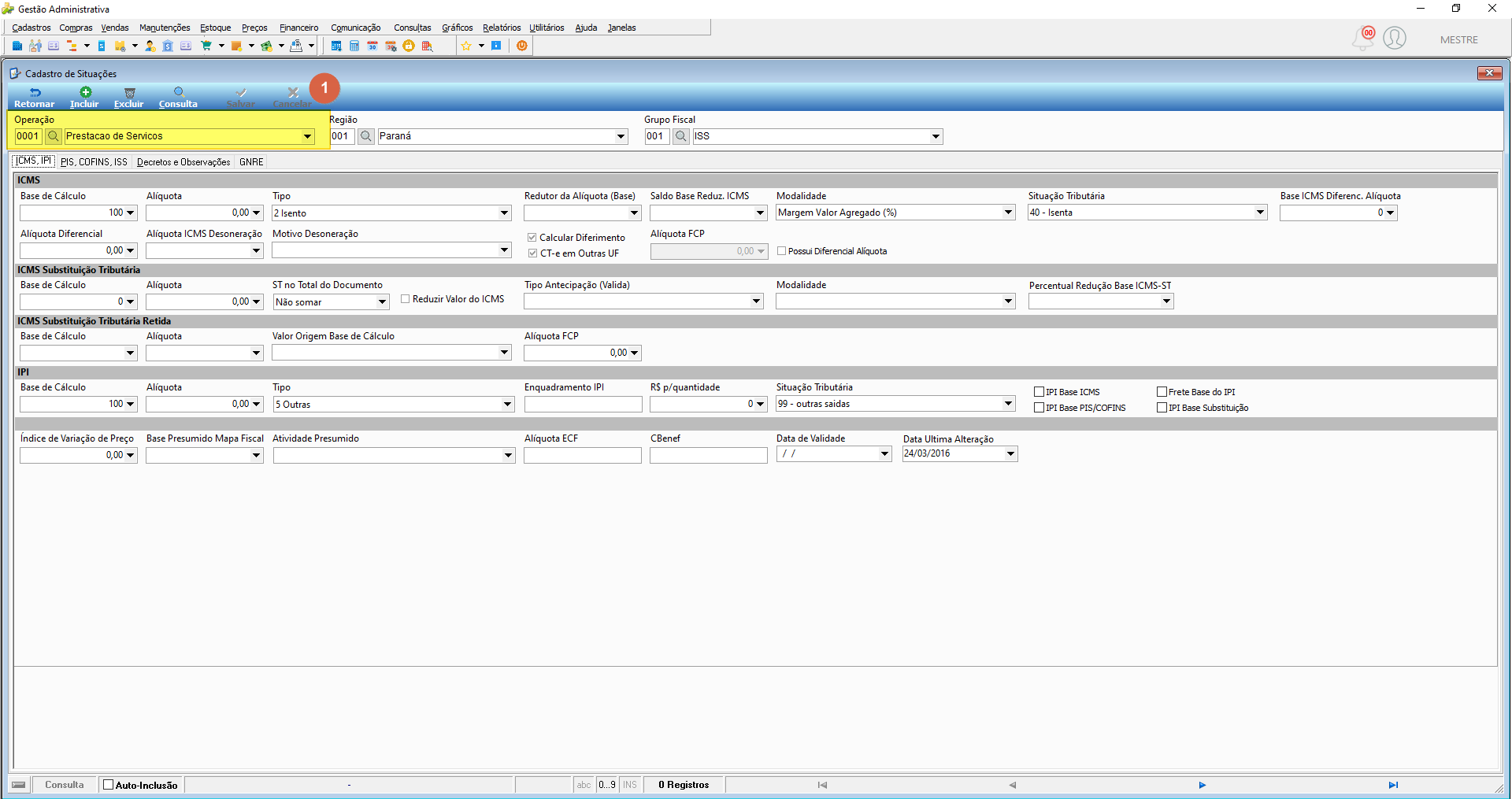

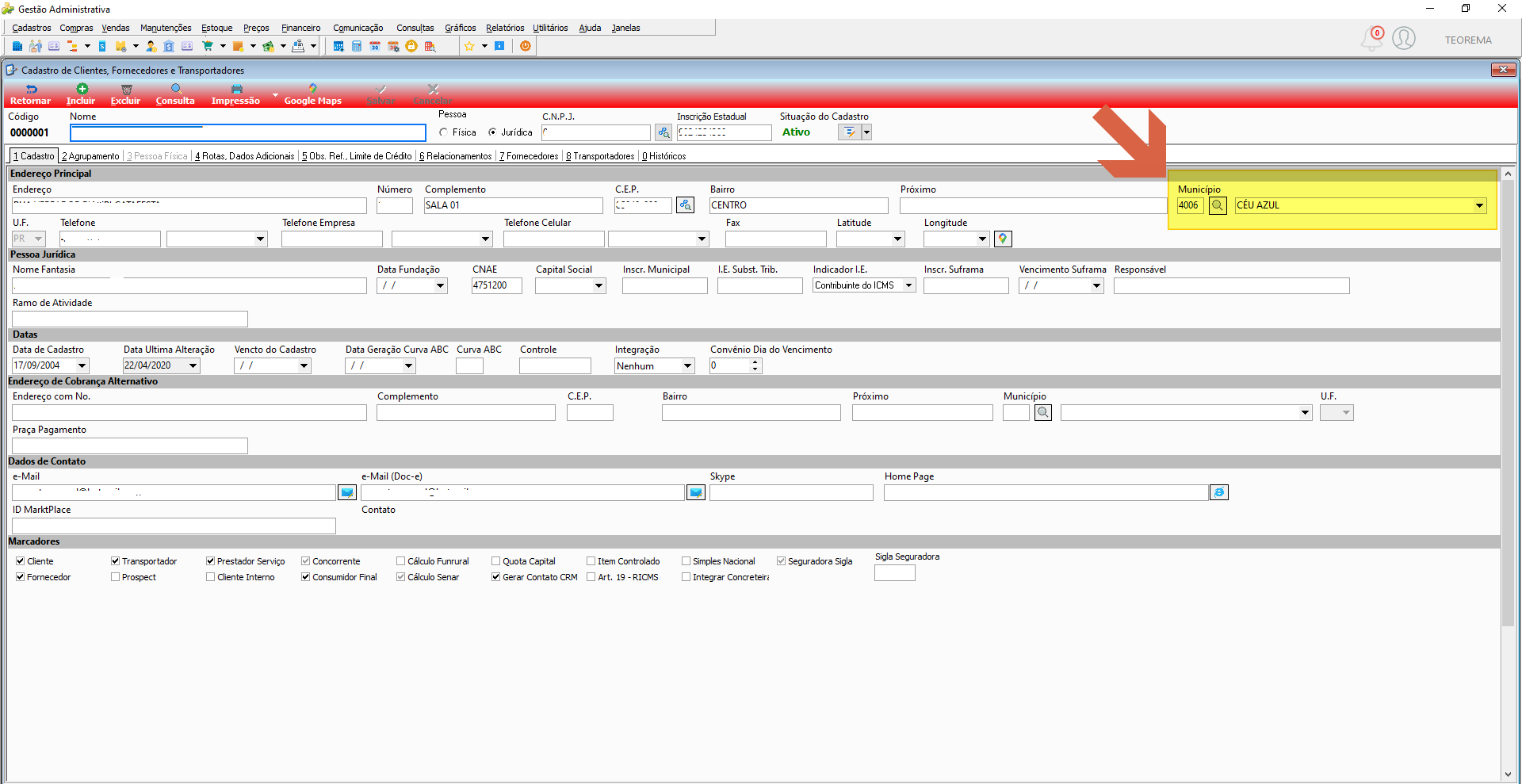

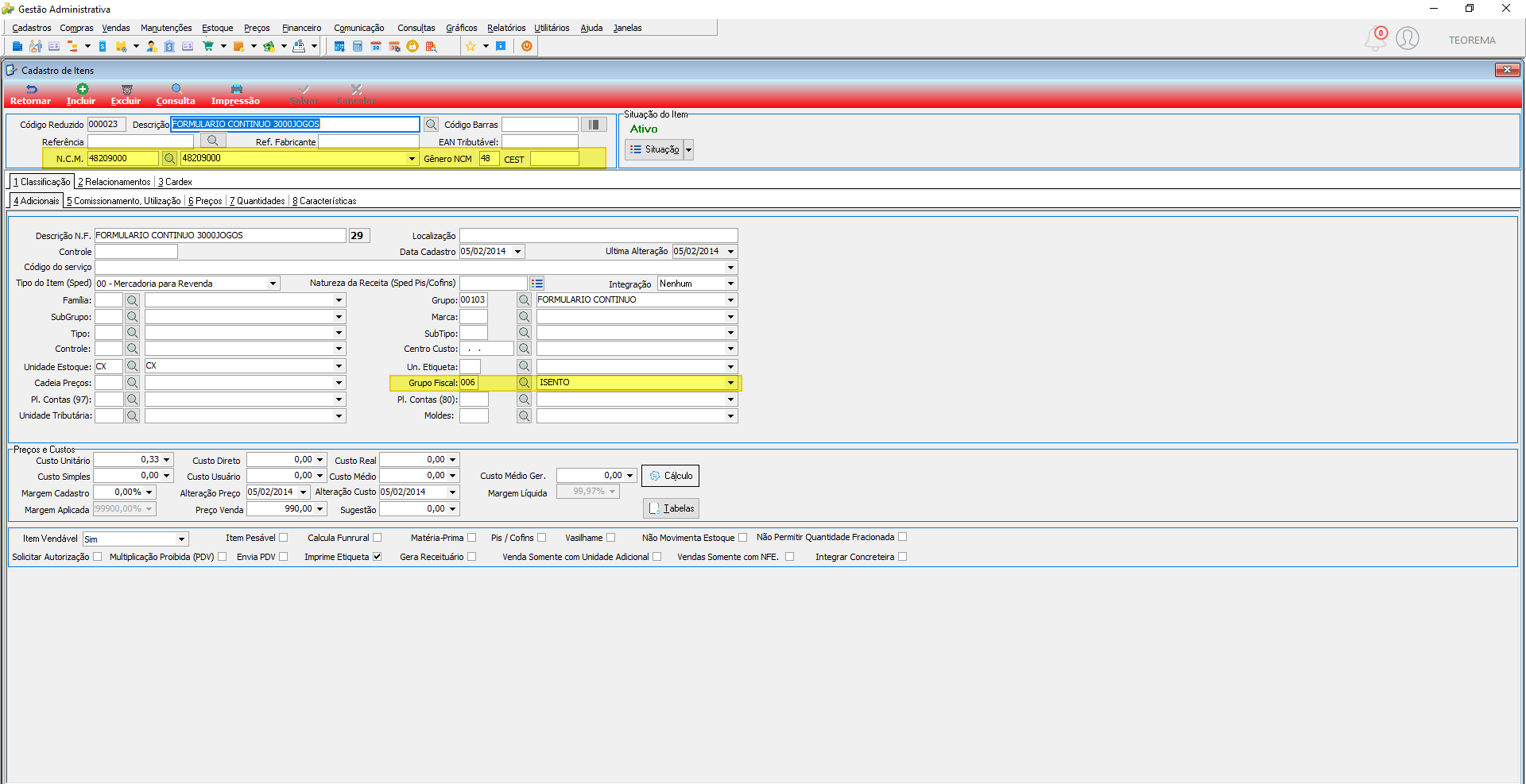

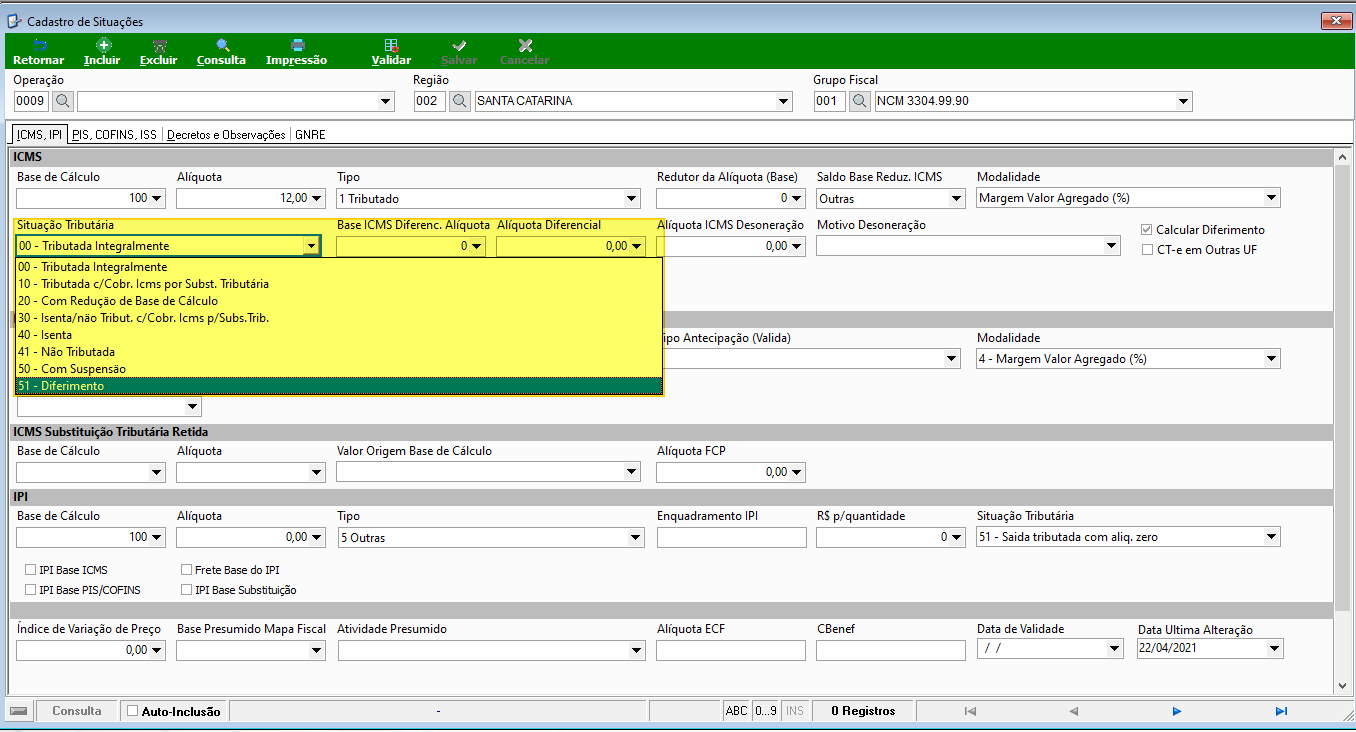

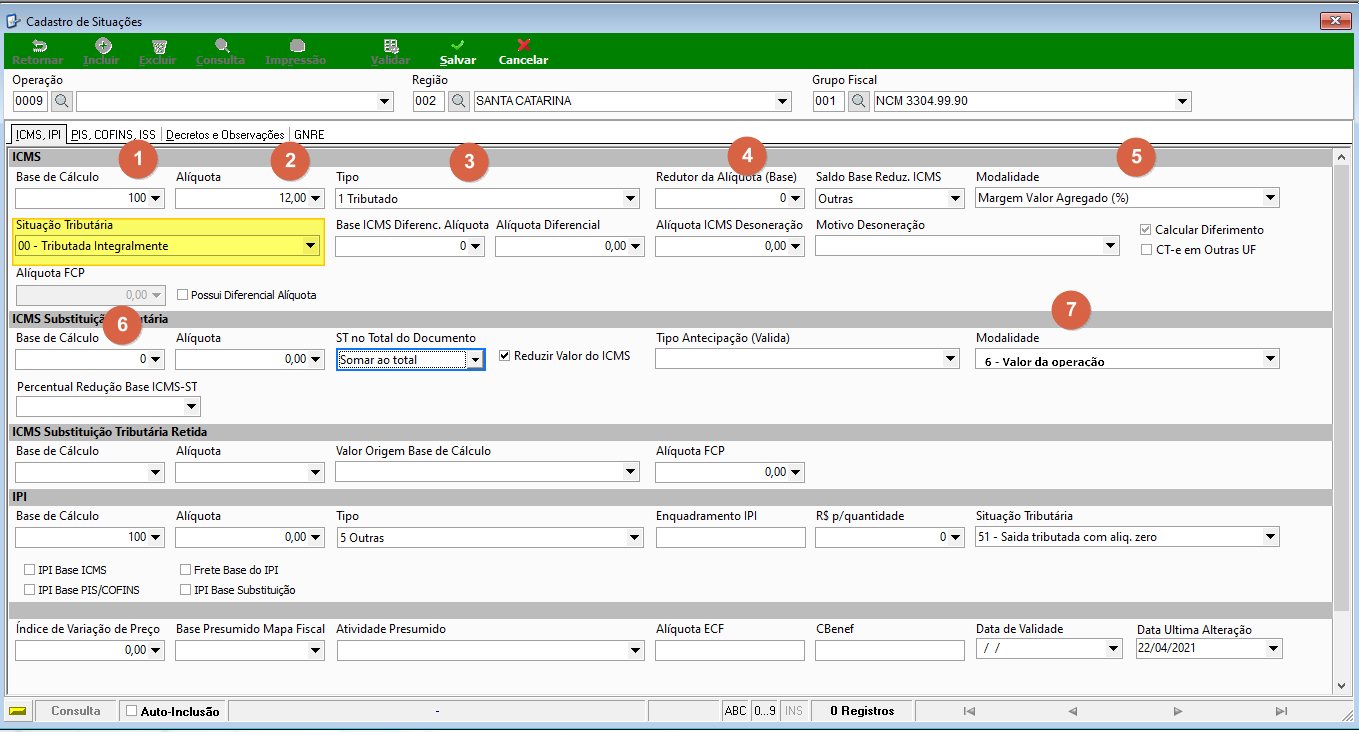

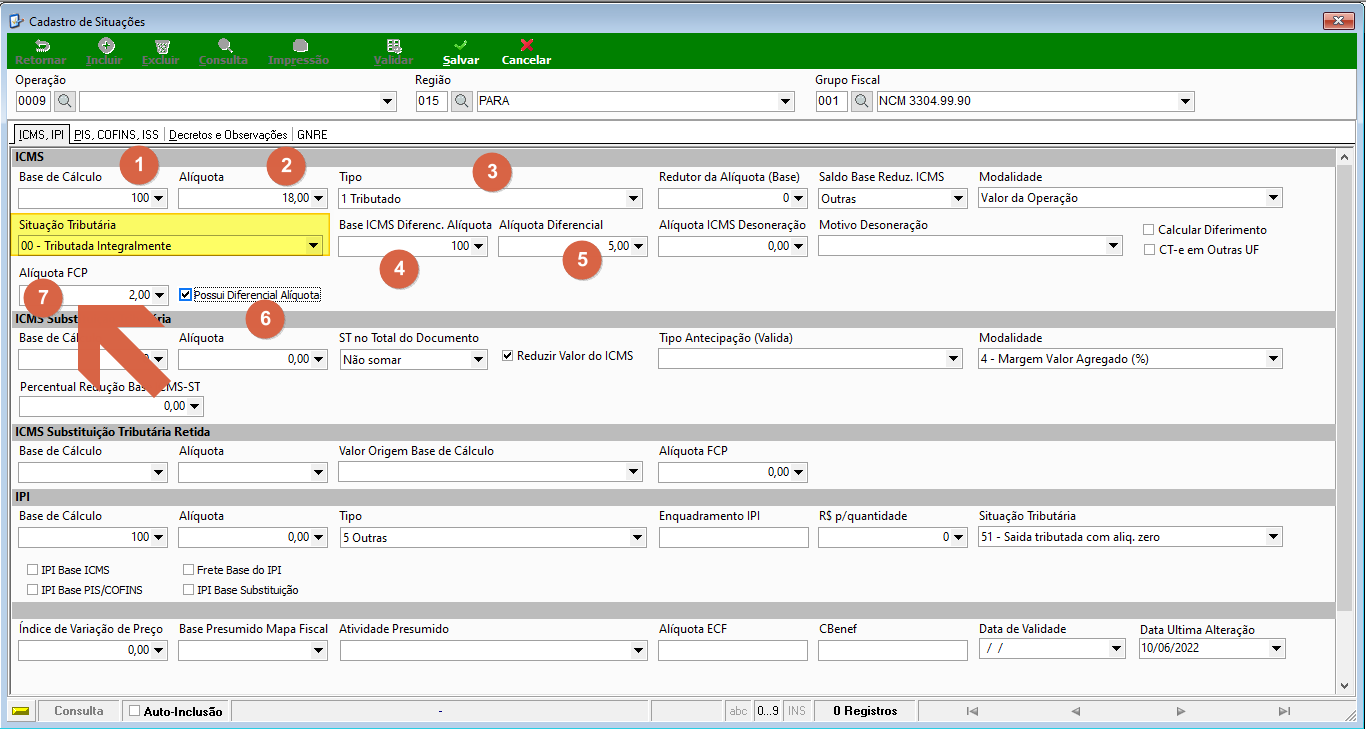

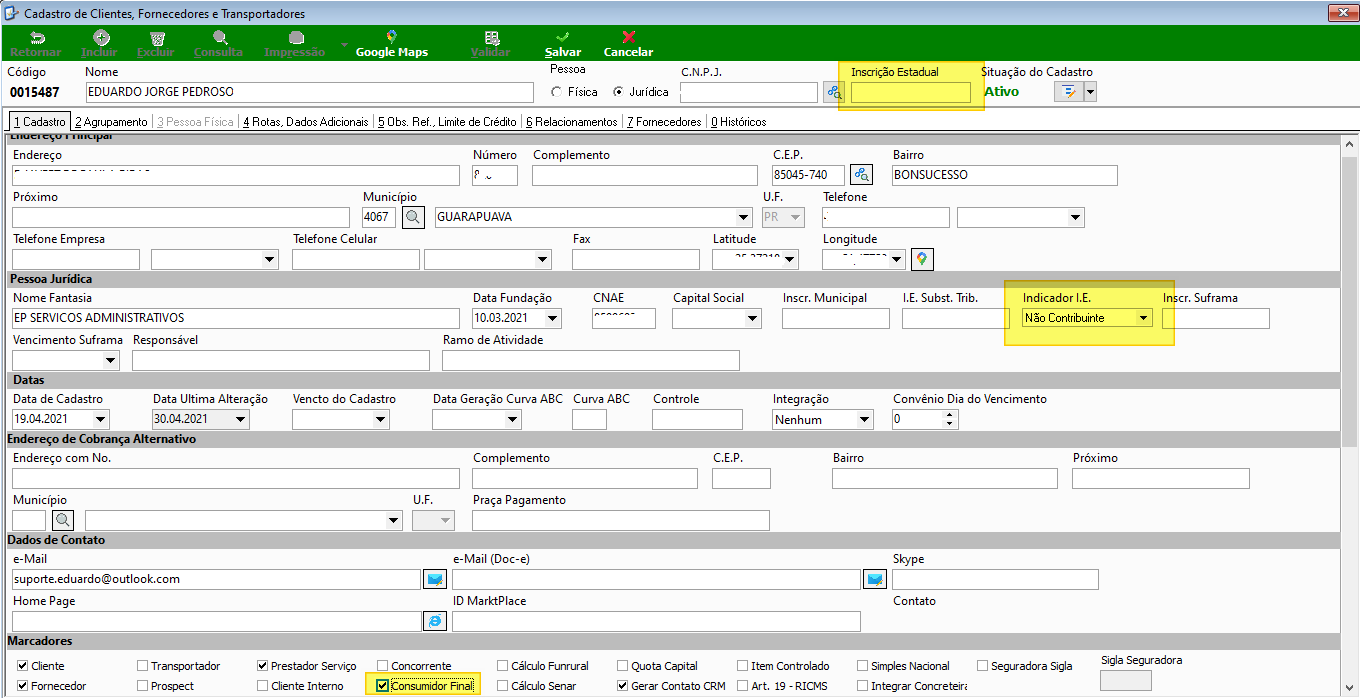

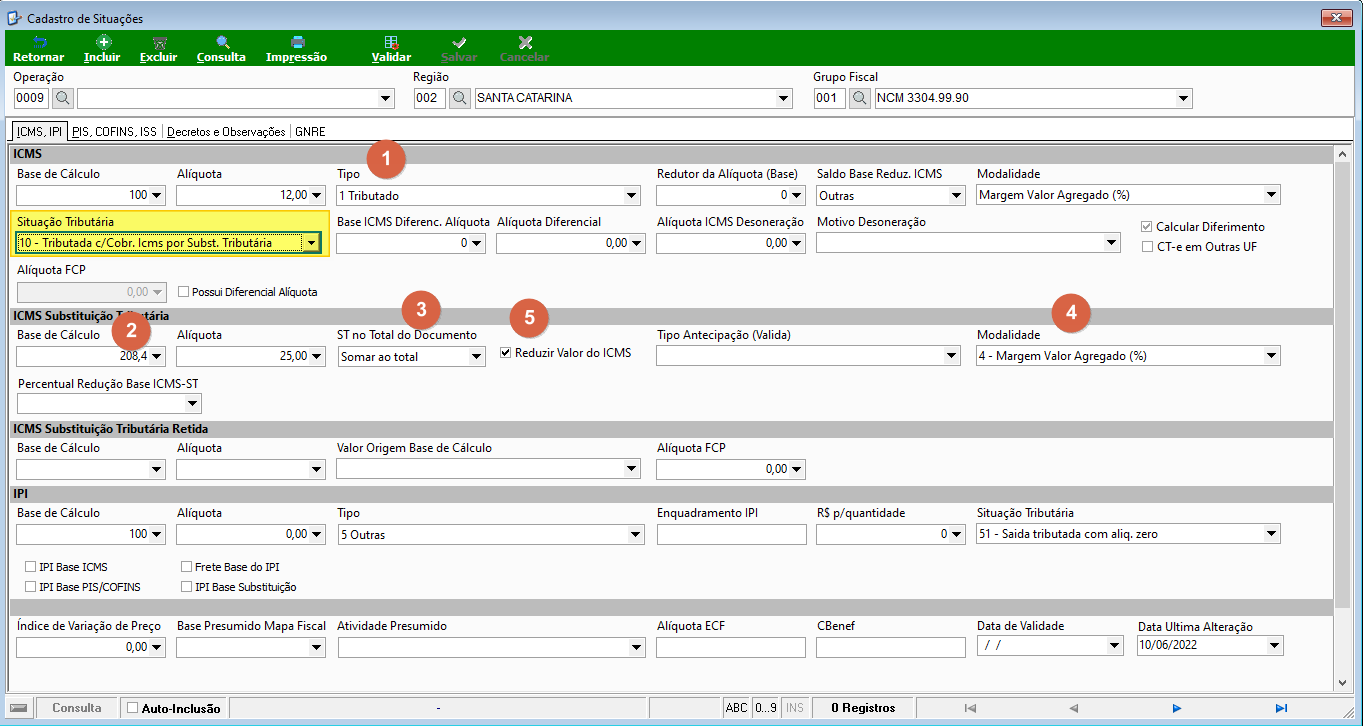

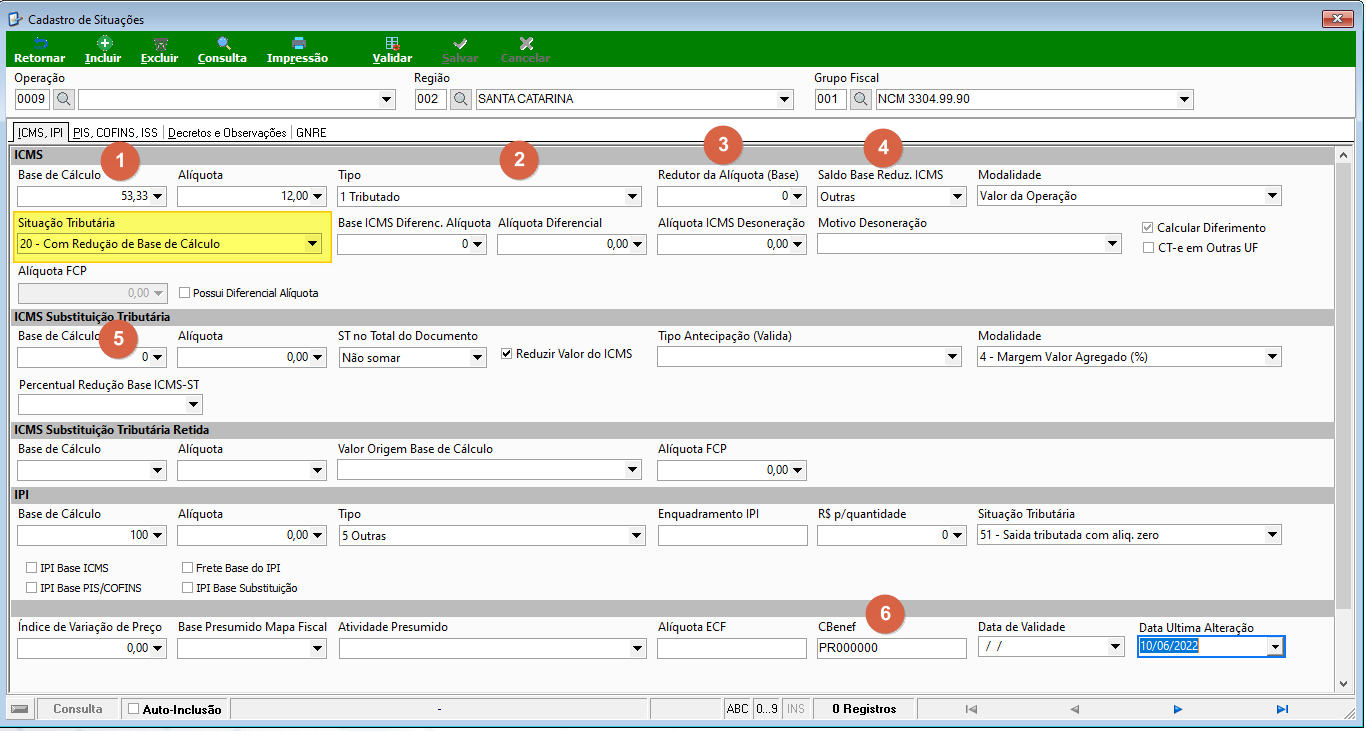

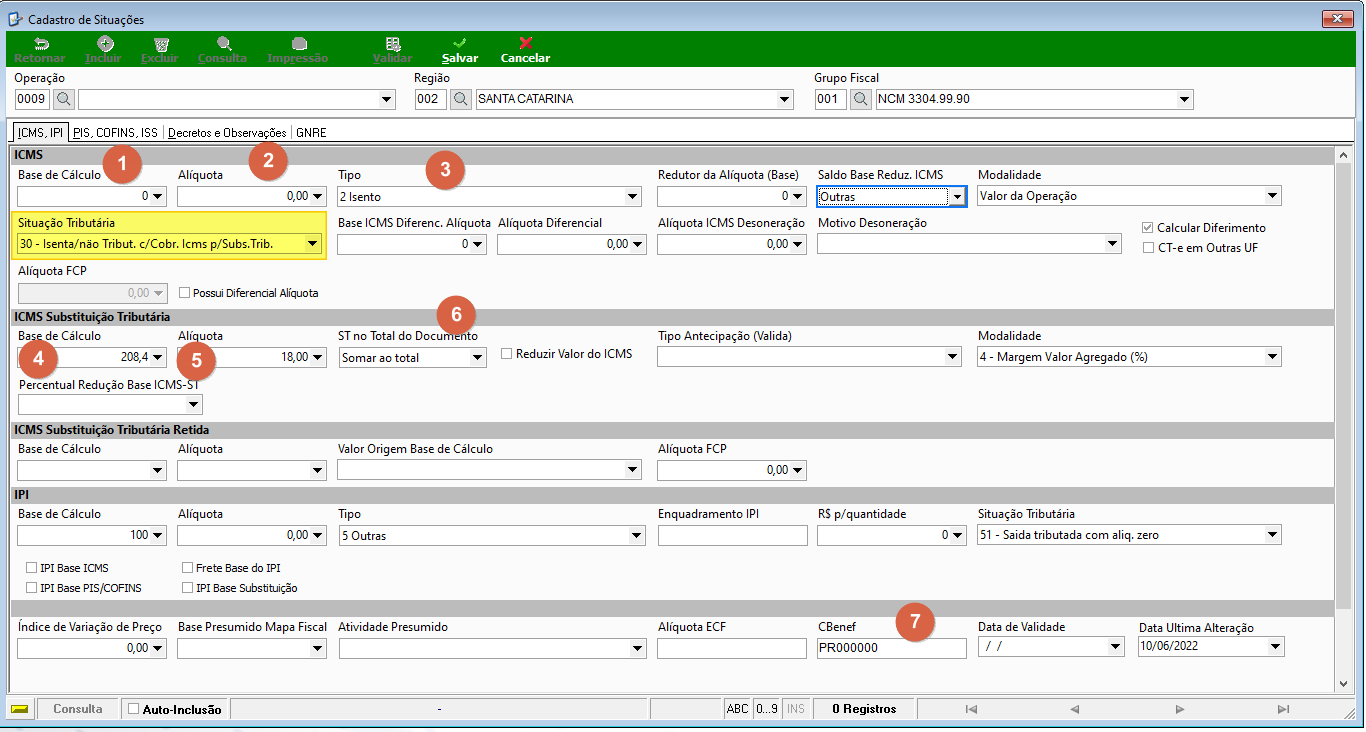

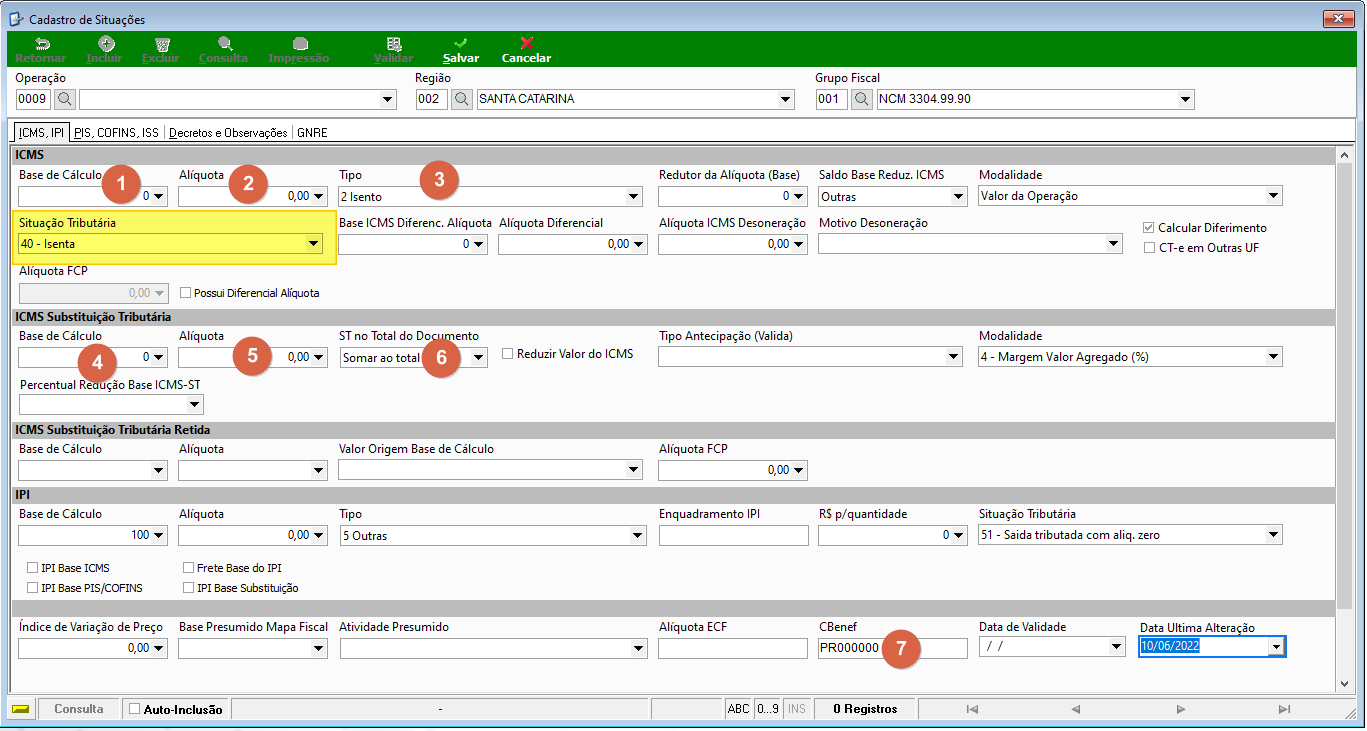

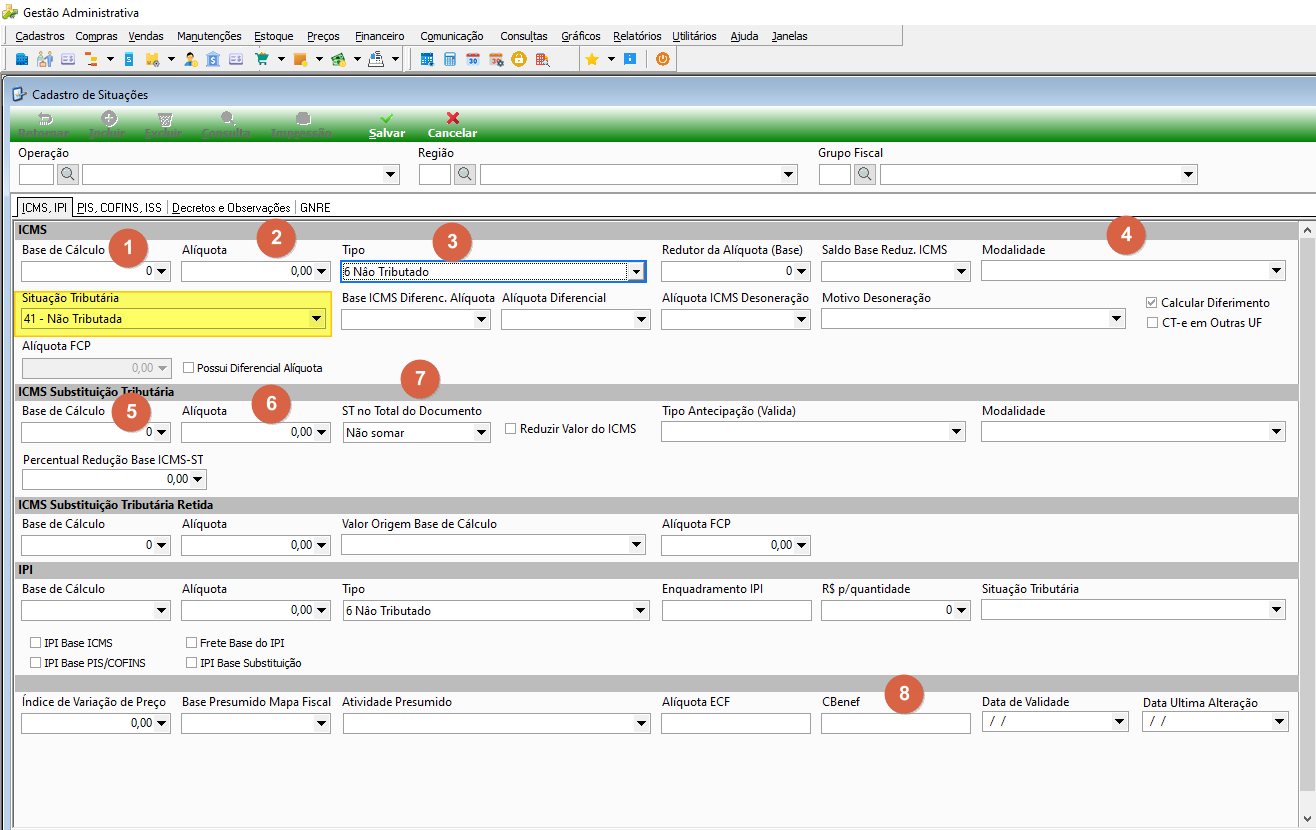

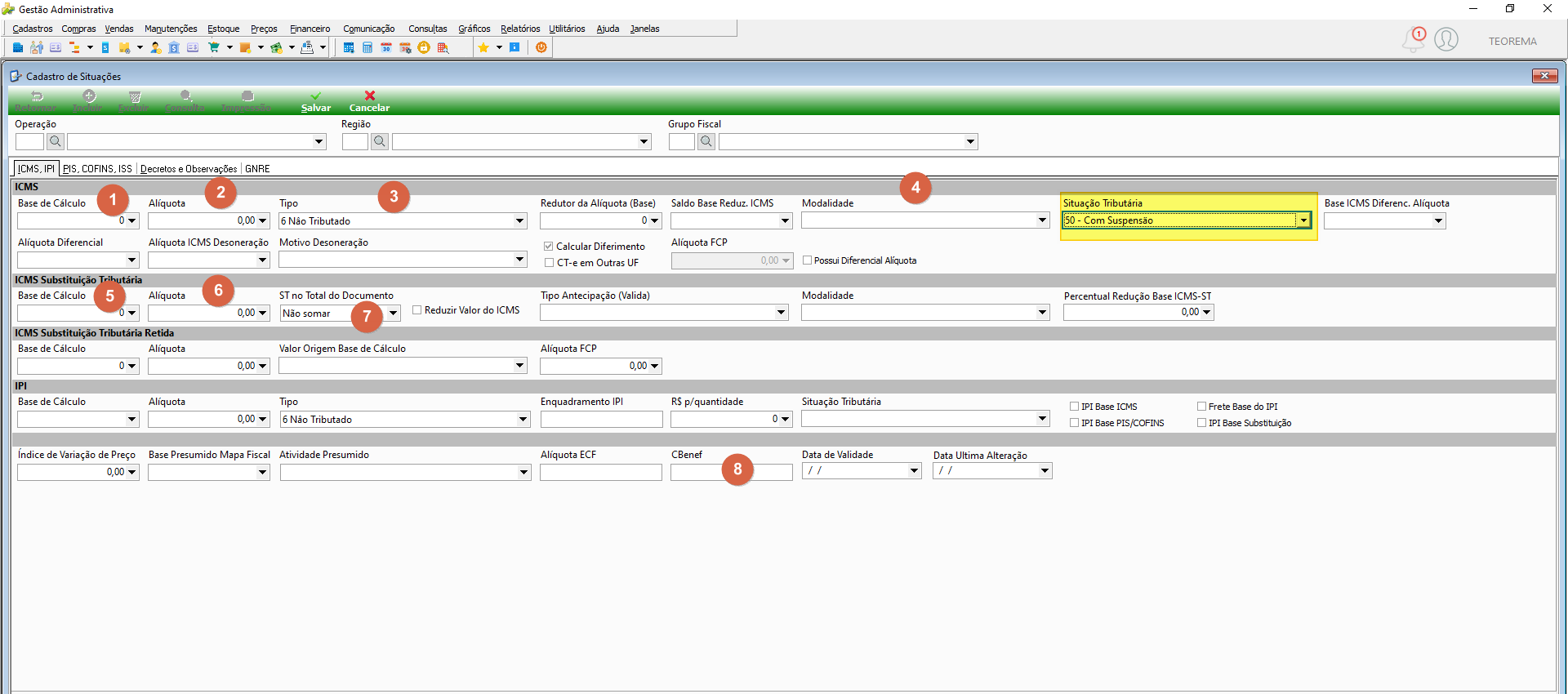

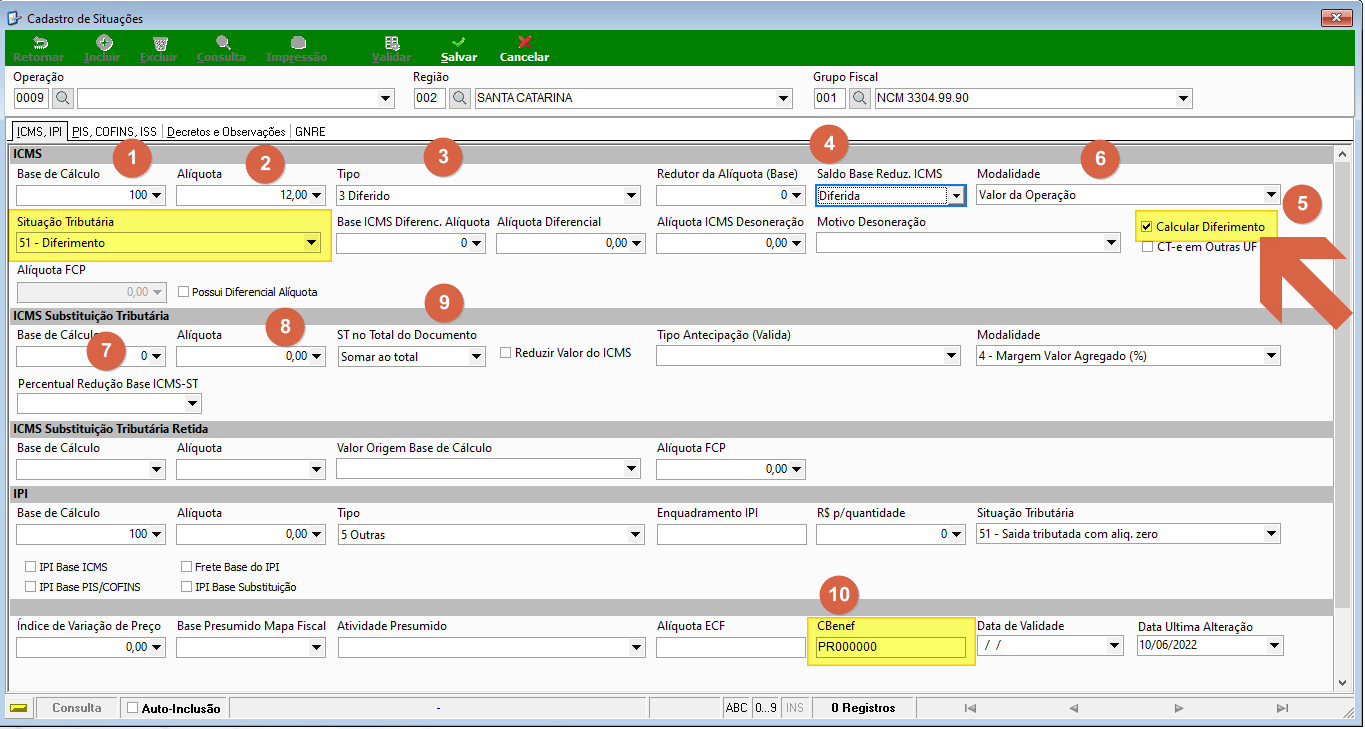

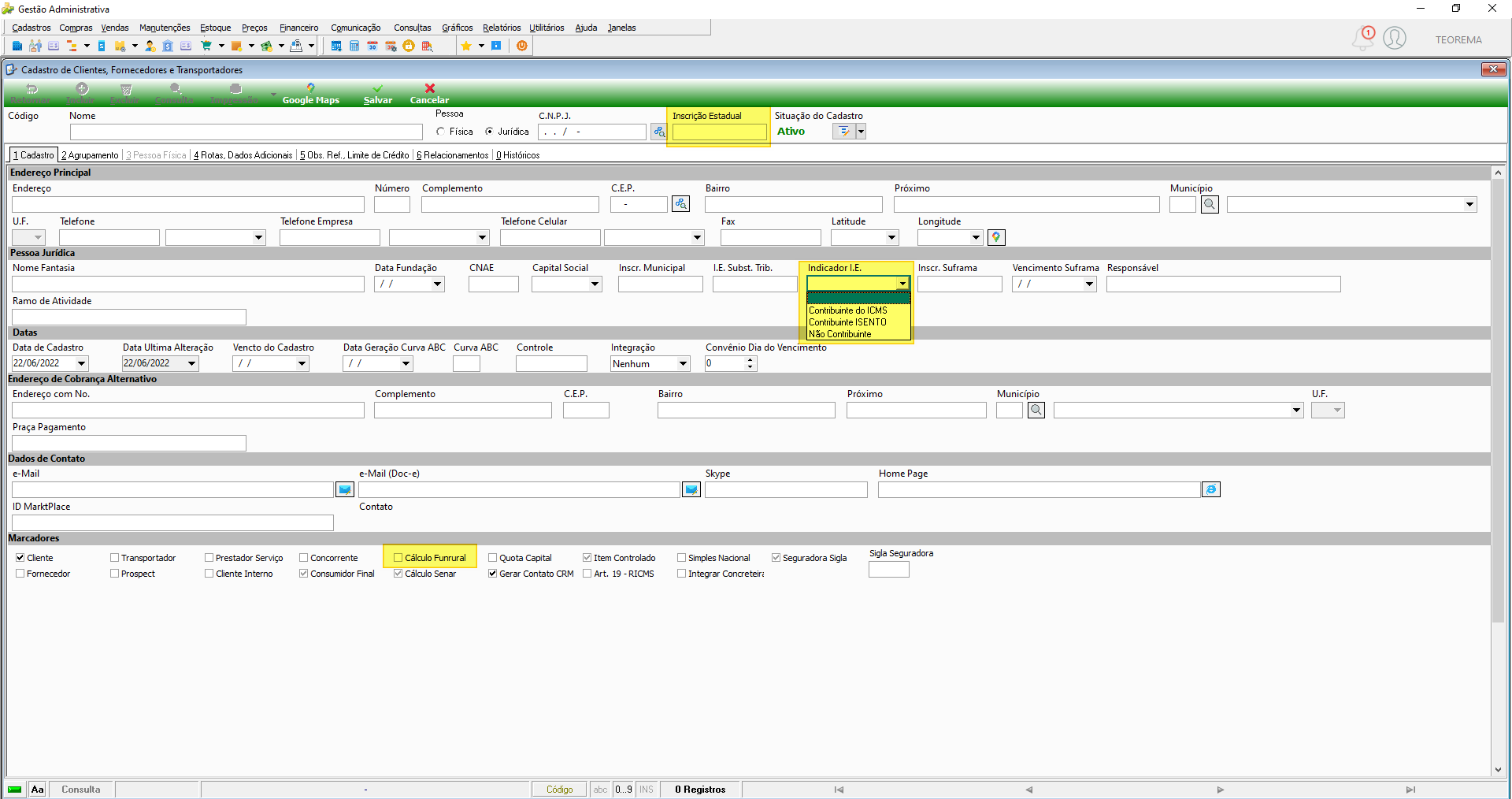

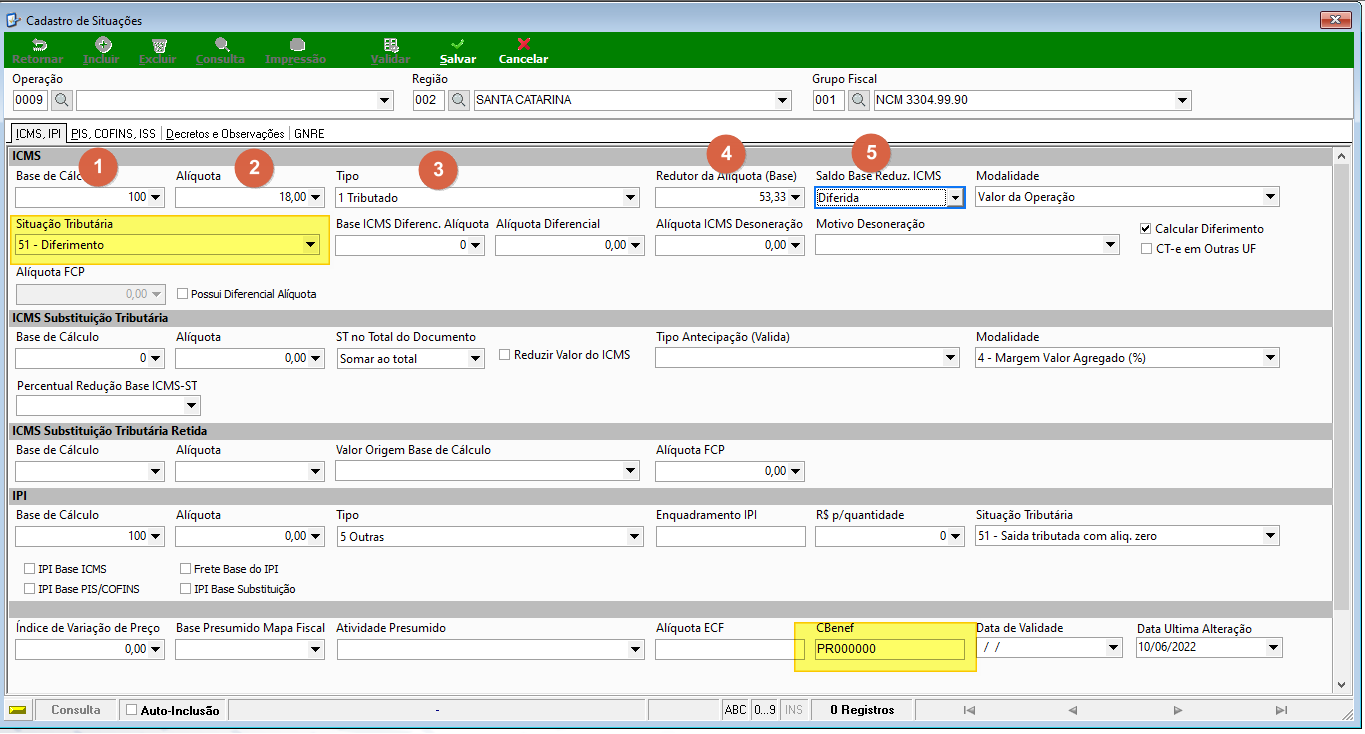

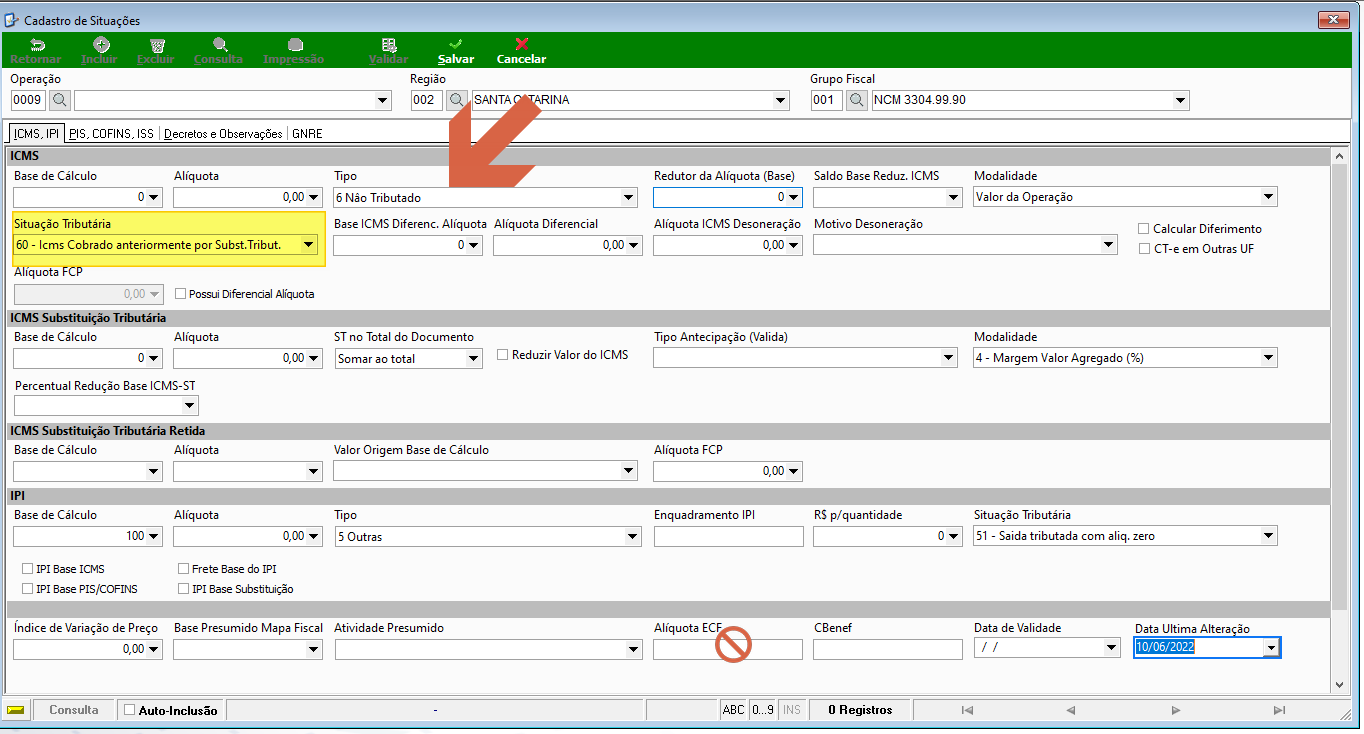

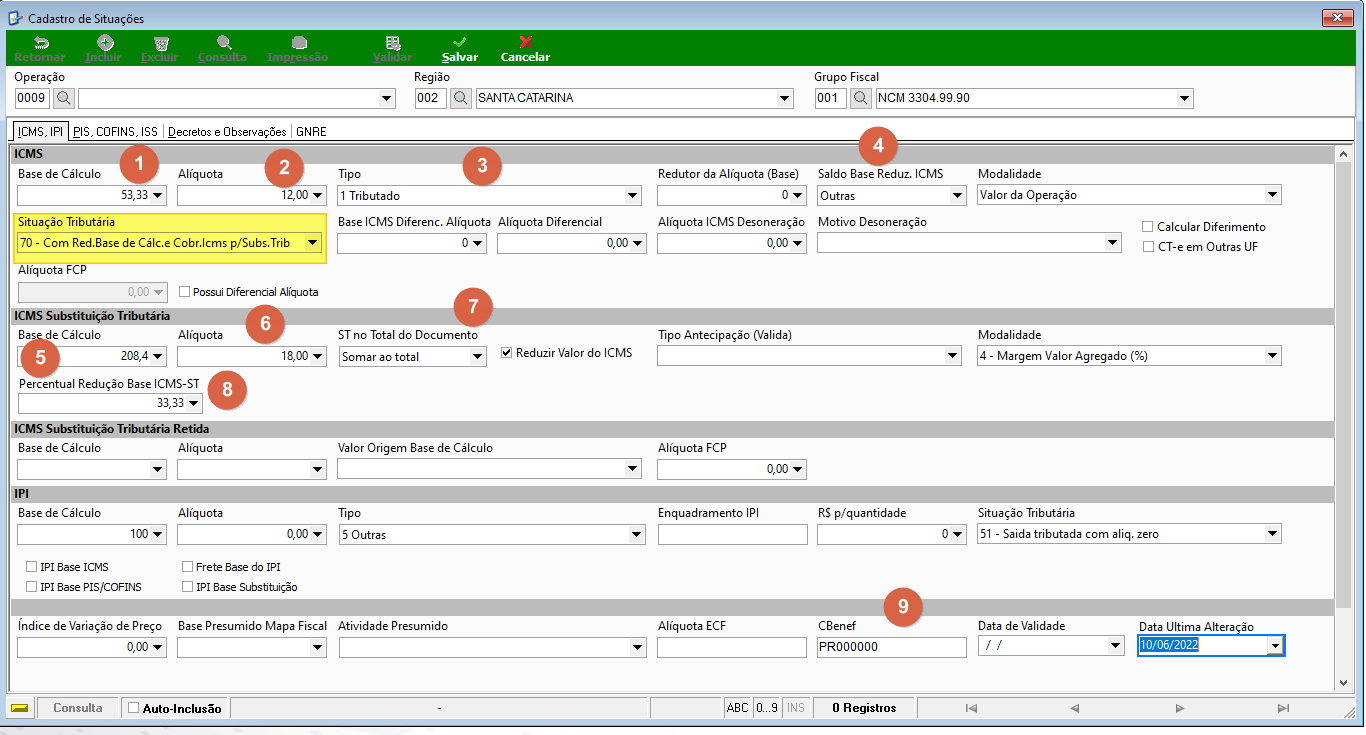

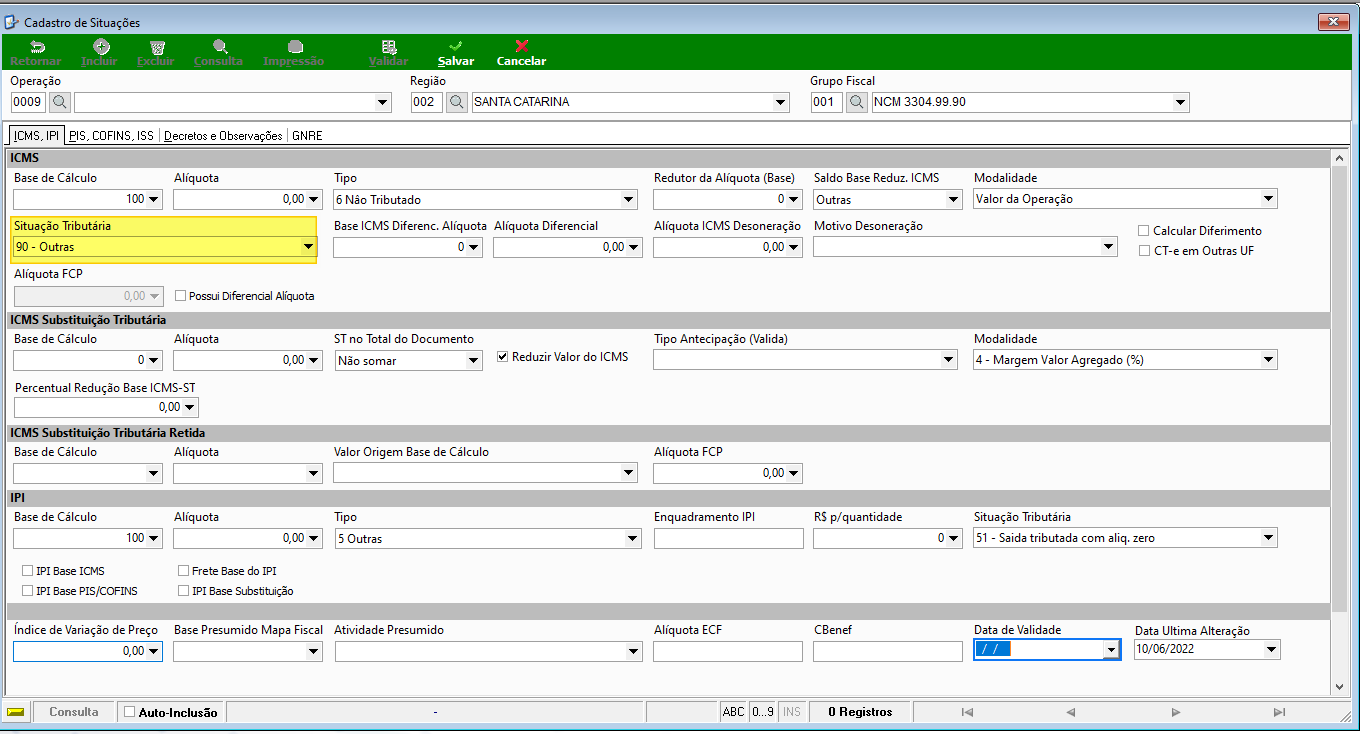

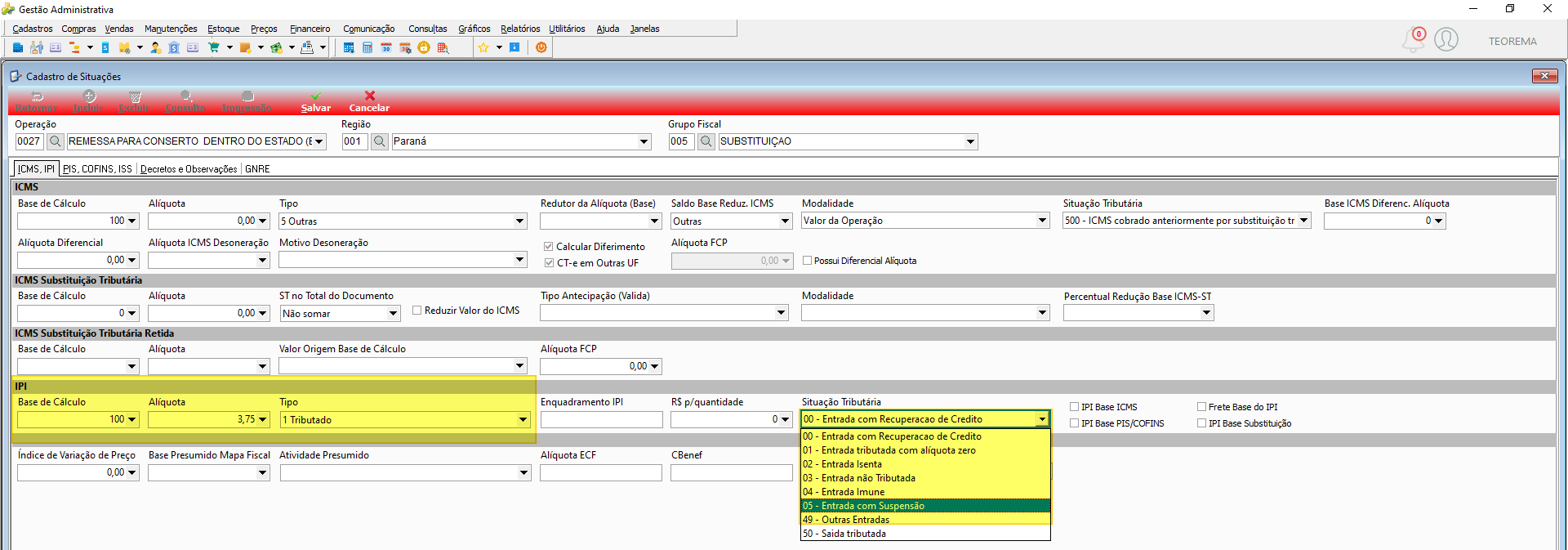

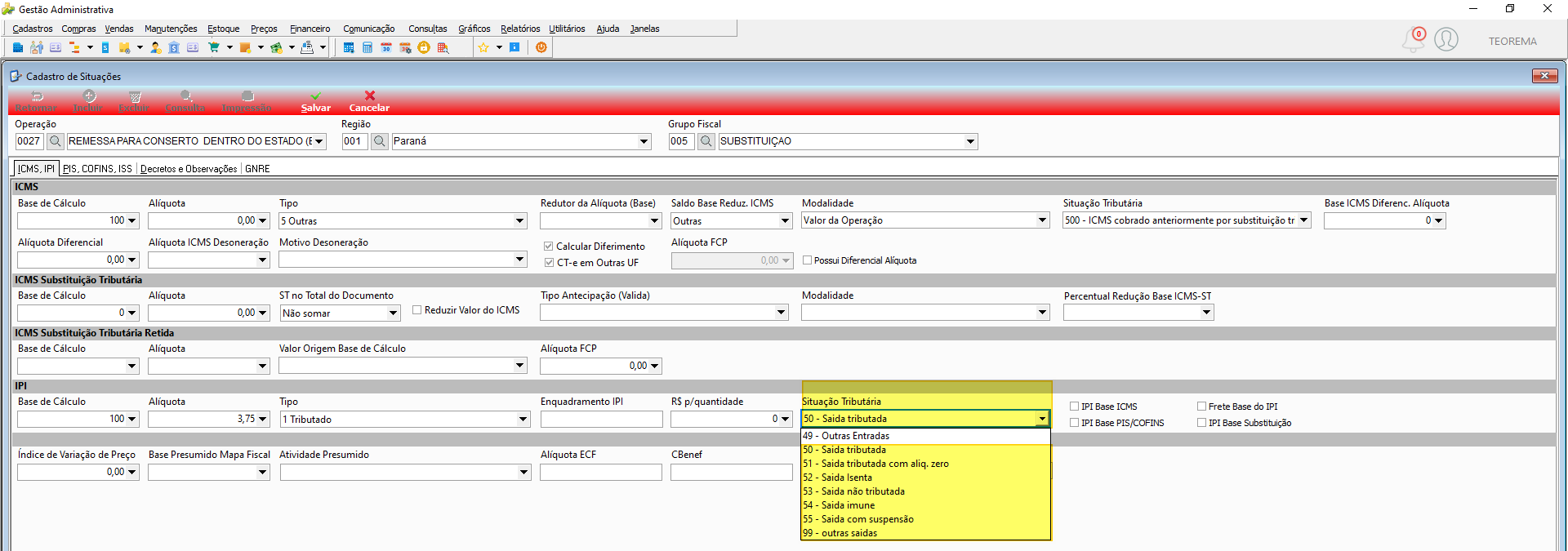

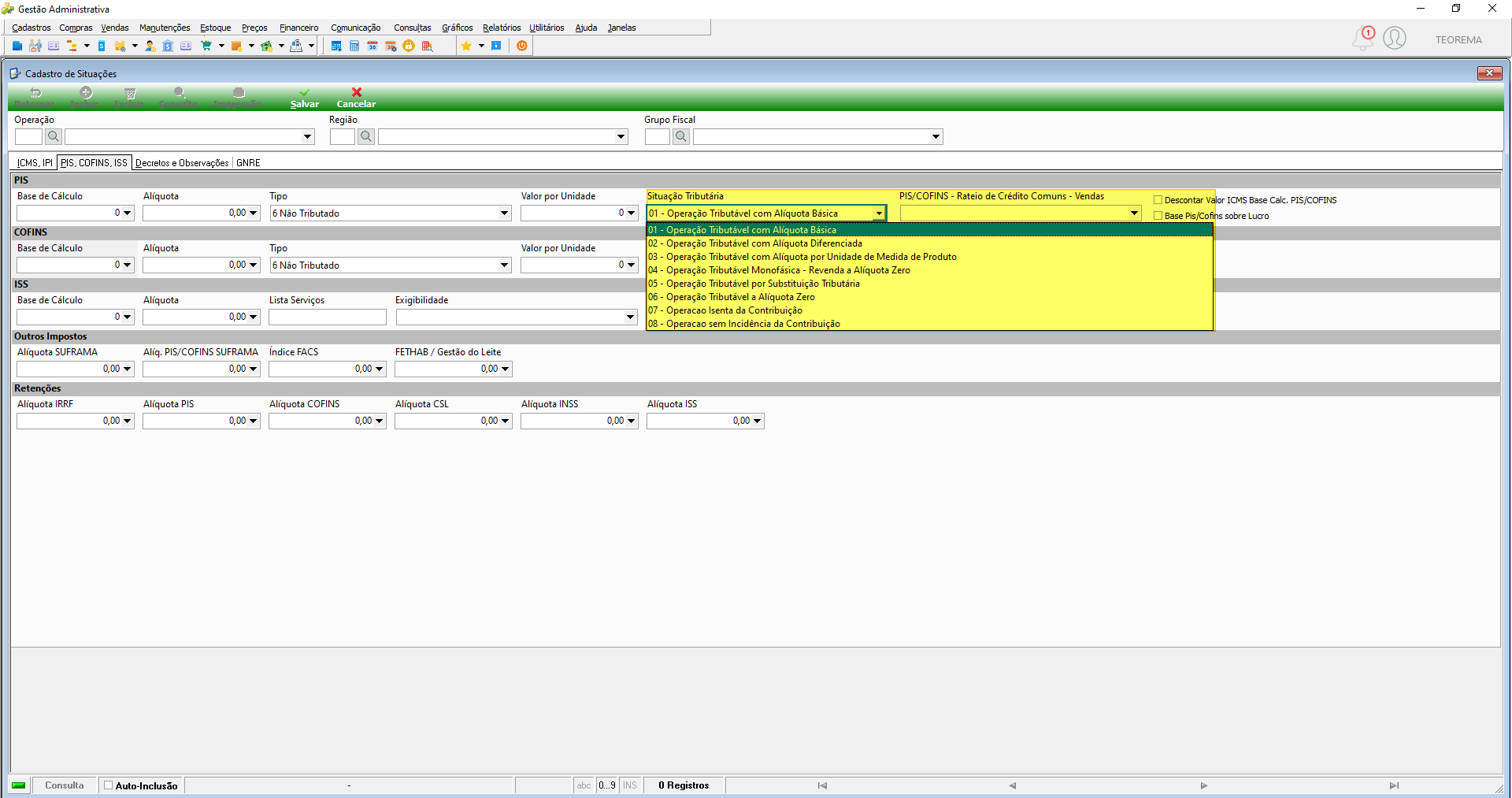

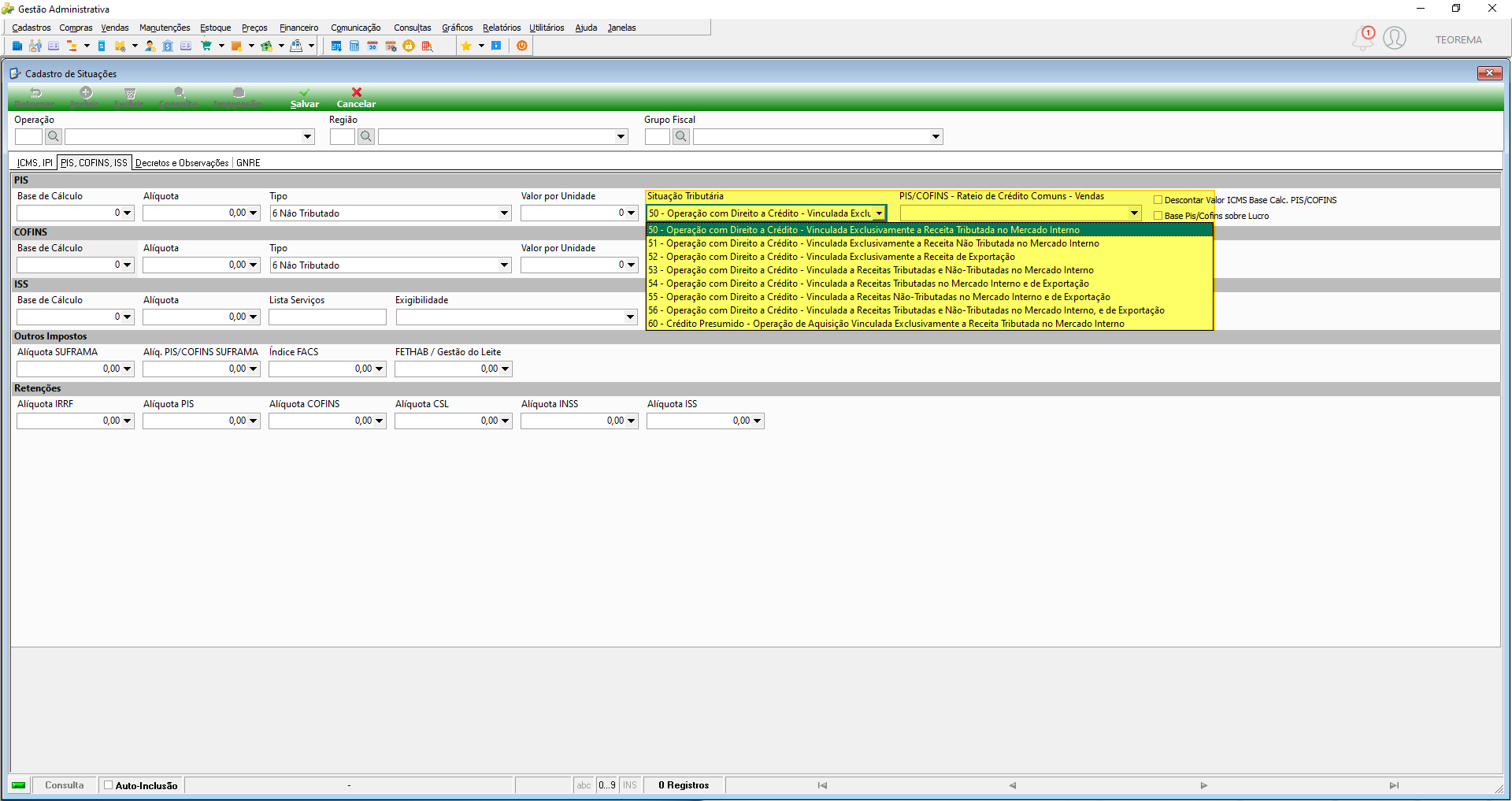

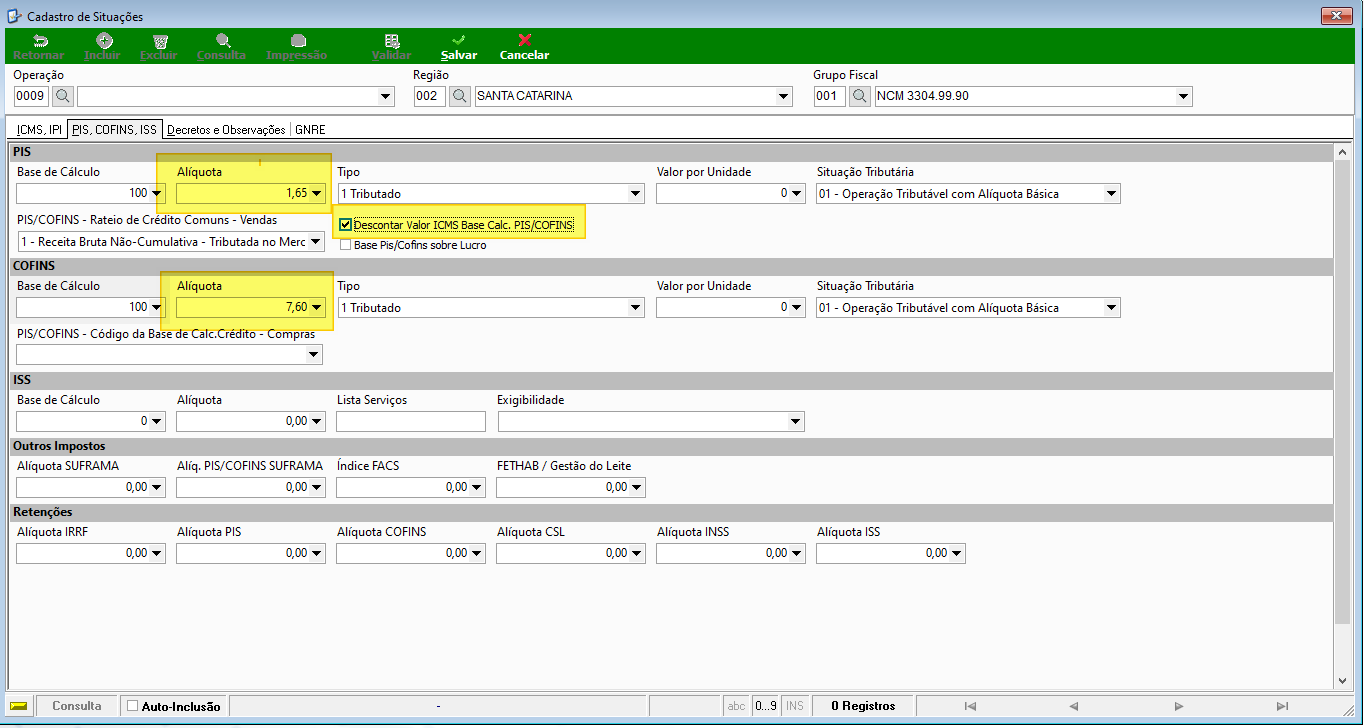

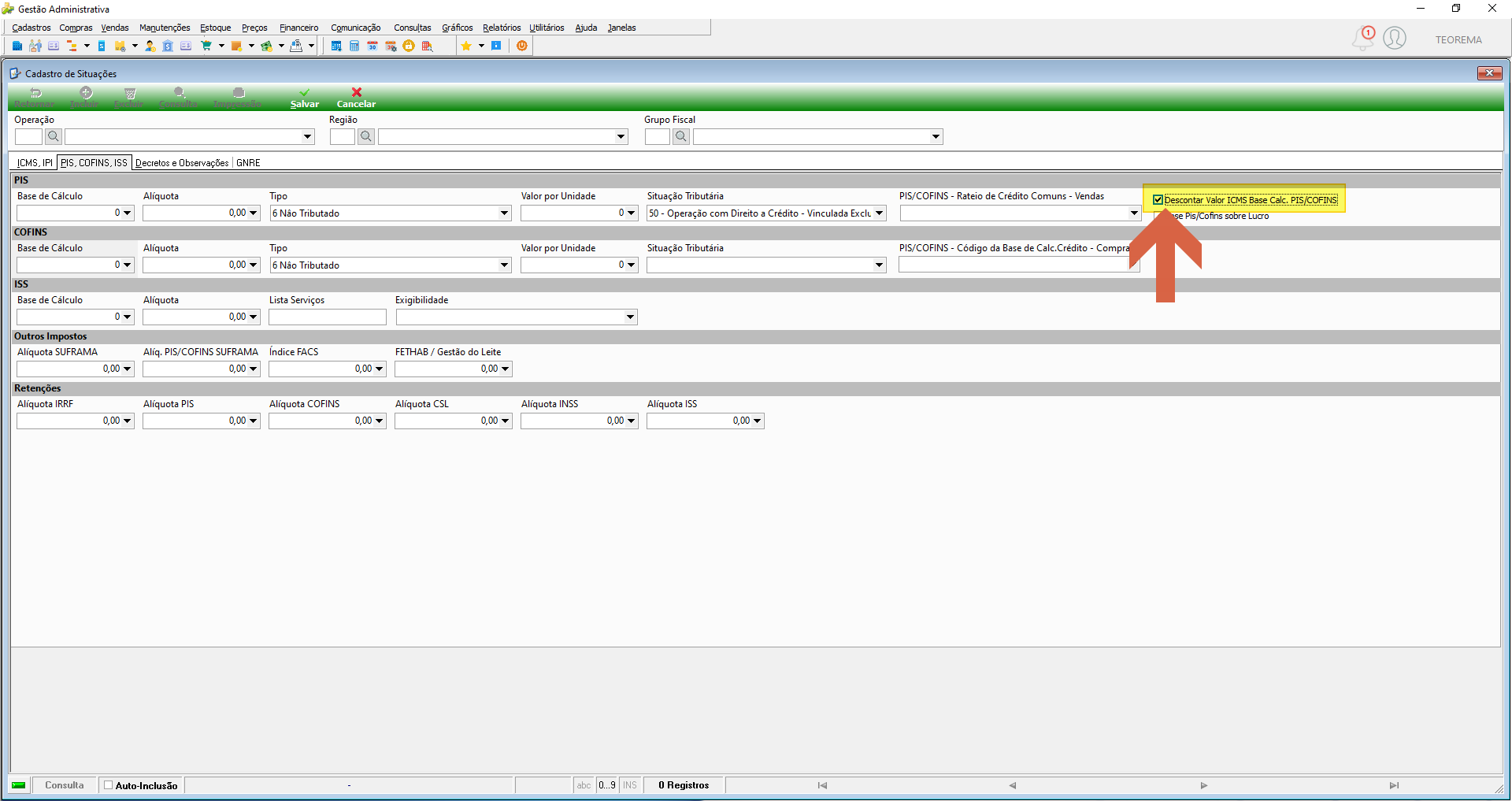

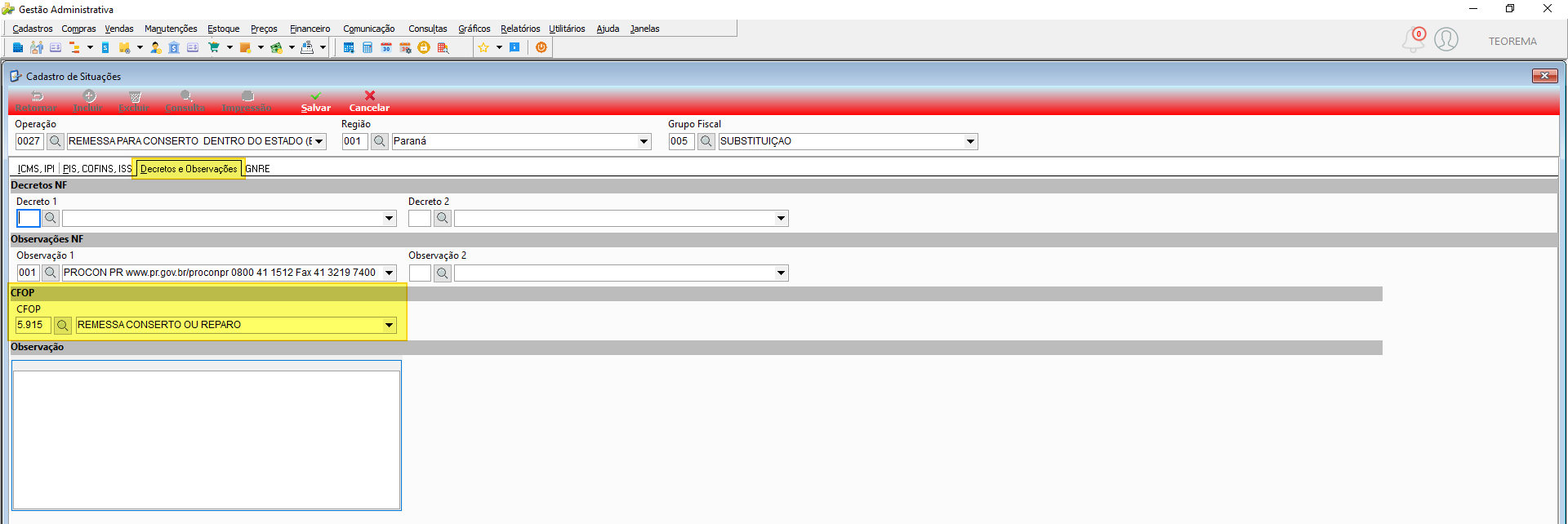

--- title: Parametrização Fiscal Tributária Empresa do Regime Normal slug: parametrizacao-fiscal-2 sistema: - Gestão Administrativa [04] categoria: user_manual tipo: how-to autor: Andreia Burko Bley setor: Qualidade modulo: Gestão Administrativa aprovado_em: 23/06/2022 versao_pipeline: 2.7.0 publico: "Usuários responsáveis pela parametrização fiscal em empresas enquadradas no Regime Normal de tributação" keywords: - parametrização fiscal - regime normal - ICMS - CST - substituição tributária - IPI - PIS - COFINS - situação tributária - NF-e - grupo fiscal - código de operação - regionalização - DIFAL chamado: "" ultima_revisao: "2026-06-13" --- ## Visão Geral A parametrização fiscal descrita aqui orienta a configuração do Gestão Administrativo para empresas enquadradas no **Regime Normal** de tributação — aquelas com receita bruta anual acima de R$ 4,8 milhões ou sem limite de faturamento, que não podem optar pelo Simples Nacional. O objetivo é habilitar a emissão correta da Nota Fiscal Eletrônica (NF-e) com os impostos calculados conforme cada Código de Situação Tributária (CST), região e grupo fiscal. ## Ficha | Campo | Detalhe | |---|---| | Pré-requisitos | Acesso ao módulo Gestão Administrativa; empresa cadastrada com opção tributária "Não optante" | | Quando usar | Antes de emitir a primeira NF-e ou ao revisar a tabela de situações fiscais da empresa | ## Definir a Opção Tributária da Empresa Acesse **Gestão Administrativa / Cadastros / Empresas / Empresas**. Na aba **2 Informações Fiscais**, localize o campo **Simples** e selecione **1 – Não Optante** para indicar que a empresa é do Regime Normal.  ## Entender os Três Pilares da Tabela Tributária Para montar a tabela tributária (Cadastro de Situações) são necessários três campos preenchidos: **Operação**, **Região** e **Grupo Fiscal**. A **Situação Fiscal** é a tabela tributária do sistema, exigida tanto para emissão quanto para entrada de notas fiscais. Acesse: **Cadastros / Parâmetros Fiscais / Situações**.  Clique em **Localizar** para carregar todas as situações cadastradas.  ## Cadastrar o Código de Operação **Operação** é o movimento que o produto realizará: venda, remessa, devolução etc. A operação define se o lançamento é entrada ou saída, se aumenta ou diminui o estoque e se gera financeiro. O primeiro passo da parametrização é configurar a **Contabilidade** para que ocorra contabilização on-line — assim que o usuário importar no fiscal, o lançamento já é enviado à contabilidade. Toda essa vinculação ocorre na tela de **Código de Operação**, que conecta a tabela **Movimento Fiscal** à tabela **Movimento Diário** (contábil).  Acesse: **Cadastros / Parâmetros Fiscais / Códigos de Operação**.  Clique em **Localizar**. O sistema exibe os registros existentes. Para incluir, clique em **Incluir**.  Após localizar, selecione o código desejado e clique em **Editar**.  Também é possível consultar pelo número do código: insira o código no campo de busca e clique em **Editar**.  ## Cadastrar a Regionalização **Região** determina para onde o produto será enviado. Como cada estado possui alíquota de ICMS diferente, a tributação é definida pela mercadoria e pela região de destino. O usuário não precisa conhecer a região no momento da emissão da nota — a vinculação correta no **cadastro do cliente** é suficiente, pois o sistema associa automaticamente a região ao município informado. > ⚠️ **Atenção:** É extremamente importante que os cadastros sejam vinculados corretamente. Quanto mais informações forem preenchidas no cadastro do cliente, melhores serão os resultados. A hierarquia de regionalização é: **País → Região → Estado → Município**. A vinculação na nota fiscal ocorre pelo município.  ### Cadastrar Países Acesse: **Cadastros / Parâmetros Fiscais / Regionalização / Países**.  ### Cadastrar Regiões Acesse: **Cadastros / Parâmetros Fiscais / Regionalização / Regiões**.  ### Cadastrar Estados Acesse: **Cadastros / Parâmetros Fiscais / Regionalização / Estado**.  ### Cadastrar Municípios Acesse: **Cadastros / Parâmetros Fiscais / Regionalização / Municípios**.  A vinculação da regionalização é feita no cadastro do cliente; o sistema associa a região à nota fiscal pelo município informado.  ## Cadastrar o Grupo Fiscal **Grupo Fiscal** representa o produto (item) no sistema. A vinculação ao item ocorre porque o item possui o vínculo da **NCM (Nomenclatura Comum do Mercosul)** — é por meio da NCM que o Governo Federal e os estados definem a tributação de cada produto. Como os impostos variam de um estado para outro, tanto a Região quanto o Grupo Fiscal são necessários para compor a situação tributária.  ## Parametrizar as Situações Tributárias do ICMS Para empresas do Regime Normal, o CST (Código de Situação Tributária) utilizado vai de **00 a 90**. > ⚠️ **Atenção:** Se a empresa é enquadrada como Regime Normal e o usuário utilizar um CST acima de 90, o sistema apresentará erro na emissão da nota. **Tabela B – Tributação pelo ICMS** | CST | Descrição | |---|---| | 00 | Tributada integralmente | | 10 | Tributada e com cobrança do ICMS por substituição tributária | | 20 | Com redução da BC | | 30 | Isenta / não tributada e com cobrança do ICMS por substituição tributária | | 40 | Isenta | | 41 | Não tributada | | 50 | Com suspensão | | 51 | Com diferimento | | 60 | ICMS cobrado anteriormente por substituição tributária | | 70 | Com redução da BC e cobrança do ICMS por substituição tributária | | 90 | Outras | Acesse: **Gestão Administrativa / Cadastros / Parâmetros Fiscais / Situações**.  ### CST 00 – Tributada Integralmente Classifica operações e prestações tributadas integralmente por contribuintes do Regime Normal. A base de cálculo é 100% e a alíquota varia conforme o produto e o estado de destino. Configuração na aba ICMS: 1. **Base de Cálculo:** 100 (não pode ser diferente) 2. **Alíquota:** conforme o produto e a região (estado) 3. **Tipo:** 1 – Tributado 4. **Redutor de Alíquota:** não preencher 5. **Modalidade:** Valor da Operação 6. **Substituição Tributária:** deixar em branco (ICMS próprio tributado a 100%)  ### CST 00 – Tributada Integralmente com DIFAL (Diferencial de Alíquota do ICMS) O DIFAL (Diferencial de Alíquota do ICMS) é obrigatório em operações interestaduais destinadas a consumidor final não contribuinte. Representa a diferença entre a alíquota interna do estado destinatário e a alíquota interestadual do estado remetente. Exemplo: estado do Pará com alíquota de 25% e Paraná com 18% — DIFAL de 7%, sendo 5% de Alíquota Diferencial e 2% de Alíquota FCP (Fundo de Combate à Pobreza). > **Nota:** O campo **Alíquota FCP** refere-se ao Fundo de Combate à Pobreza, adotado por alguns estados para minimizar desigualdades sociais. Configuração: - Marcar **Possui Diferencial de Alíquota** - Preencher **Alíquota Diferencial** com o valor da diferença - Preencher **Alíquota FCP** quando o estado exigir  No cadastro do cliente (Gestão Administrativa / Cadastros / Clientes Fornecedores e Transportadores), verificar: - **Inscrição Estadual:** não deve possuir - **Indicador I.E.:** Não Contribuinte - **Marcadores:** opção **Consumidor Final** deve estar marcada > **Nota:** O DIFAL é recolhido somente para consumidor final.  ### CST 10 – Tributada e com Cobrança do ICMS por Substituição Tributária Utilizado quando a mercadoria é tributada integralmente pelo ICMS e o emitente atua como substituto tributário. A nota recolhe o ICMS próprio e antecipa a substituição tributária. A base de cálculo do ICMS ST é calculada com o acréscimo da MVA (Margem de Valor Agregado): **Exemplo de cálculo:** | | Base de cálculo | Alíquota MVA | Alíquota Interna | Valor do Produto | Total | Cálculo | Resultado | |---|---|---|---|---|---|---|---| | ICMS | 100 | | 12% | 1.000,00 | 120,00 | Alíquota Interna × Valor do Produto | ICMS Próprio | | ICMS ST | | | 18% | | | | | | MVA | | 188% | | | 1.880,00 | Alíquota MVA × Valor do Produto | Valor com MVA agregado | | | | | | | 2.880,00 | Valor do MVA agregado + Valor do produto | Base de cálculo ICMS ST | | | | | | | 518,40 | Base de cálculo ICMS ST × Alíquota interna | Valor da ST | | | | | | | 398,40 | ICMS próprio (−) Valor da ST | Valor a recolher final | Configuração: 1. **Tipo:** Tributado 2. **ICMS Substituição Tributária — Base de Cálculo:** 100 + MVA 3. **ST no Total do Documento:** Somar ao Total 4. **Modalidade:** Margem de Valor Agregado 5. **Reduzir ICMS:** deve estar marcado  ### CST 20 – Com Redução de Base de Cálculo Para operações onde o estado concede benefício fiscal de redução da base de cálculo do ICMS sem alterar a alíquota. Configuração: 1. **Base de Cálculo:** menor que 100 (definida conforme o item do grupo fiscal e o estado de destino) 2. **Tipo:** Tributado 3. **Redutor de Alíquota (Base):** não é campo para redução de base de cálculo 4. **Saldo Base Reduz. ICMS:** saldo que não for tributar (diferença do valor da base de cálculo) 5. **Substituição Tributária:** não preencher para o CST 20 6. **CBenef:** obrigatório quando o CST for 20 — o cBenef (Código do Benefício Fiscal) deve ser informado; cada estado tem orientação específica de preenchimento > **Nota:** Nas CSTs 00 e 10, o cBenef não é exigido por se tratarem de CSTs com cálculo de base cheia.  ### CST 30 – Isenta ou Não Tributada e com Cobrança do ICMS por Substituição Tributária Para operações com benefício de isenção interestadual, mas com exigência de recolhimento da substituição tributária no estado destinatário. Exemplo: gasolina — isenta de ICMS conforme a Lei Kandir (Lei Complementar 87/1996, art. 3º, inciso III), mas com exigência de ST conforme Convênio 110/2007. Configuração: 1. **Base de Cálculo:** igual a zero 2. **Alíquota:** igual a zero 3. **Tipo:** Isento 4. **ICMS Substituição Tributária:** MVA + 100 5. **Alíquota ST:** conforme o estado 6. **ST no Total do Documento:** Somar ao Total da Nota 7. **CBenef:** de acordo com o estado de origem  ### CST 40 – Isenta Para operações onde o produto é isento de ICMS por regulamentação do estado. Configuração: 1. **Base de Cálculo:** igual a zero 2. **Alíquota:** igual a zero 3. **Tipo:** Isento 4. **ICMS Substituição Tributária — Base de Cálculo:** igual a zero 5. **Alíquota ST:** igual a zero 6. **ST no Total do Documento:** Somar ao Total da Nota 7. **CBenef:** código obrigatório para tributação isenta  ### CST 41 – Não Tributada Para operações onde o produto ou operação não é tributado pelo ICMS por regulamentação da Constituição Federal. Configuração: 1. **Base de Cálculo:** igual a zero 2. **Alíquota:** igual a zero 3. **Tipo:** Não Tributado 4. **Modalidade:** Valor Operação 5. **ICMS Substituição Tributária — Base de Cálculo:** igual a zero 6. **Alíquota ST:** igual a zero 7. **ST no Total do Documento:** Não Somar 8. **CBenef:** código obrigatório para tributação não tributada  ### CST 50 – Com Suspensão Quando há suspensão do ICMS regulamentada pelo estado, geralmente com prazo determinado para remessa e retorno da mercadoria. Exemplo: remessa para industrialização por encomenda. Configuração: 1. **Base de Cálculo:** igual a zero 2. **Alíquota:** igual a zero 3. **Tipo:** Não Tributado 4. **Modalidade:** Valor Operação 5. **ICMS Substituição Tributária — Base de Cálculo:** igual a zero 6. **Alíquota ST:** igual a zero 7. **ST no Total do Documento:** Não Somar 8. **CBenef:** código obrigatório para tributação com suspensão  ### CST 51 – Diferimento Total Nas operações onde o estado concede diferimento do ICMS. O diferimento consiste na postergação do imposto: a saída não é tributada, não causando ônus ao remetente, e o destinatário não aproveita crédito — o comprador assume o recolhimento total do ICMS. Configuração: 1. **Base de Cálculo:** 100% (valor do produto × alíquota); o campo Tipo "Diferido" impede que o imposto seja destacado na nota 2. **Alíquota:** conforme tabela 3. **Tipo:** Diferido 4. **Saldo Base Reduz. ICMS:** Diferida 5. **Calcular Diferimento:** deve estar marcado 6. **Modalidade:** Valor da Operação 7. **ICMS Substituição Tributária — Base de Cálculo:** igual a zero 8. **Alíquota ST:** igual a zero 9. **ST no Total do Documento:** Somar ao Total 10. **CBenef:** código obrigatório para tributação com diferimento  #### Configuração do Cadastro do Cliente para CST 51 – Diferimento Total No cadastro do cliente (Gestão Administrativa / Cadastros / Clientes Fornecedores e Transportadores), o comprador que assumirá o recolhimento total deve ter: - **Inscrição Estadual:** preenchida - **Indicador I.E.:** Contribuinte do ICMS - **Cálculo FUNRURAL:** deve estar marcado Essas informações indicam que o cliente é produtor rural e compõem corretamente o XML da NF-e. > **Nota:** Nesse caso, o CBenef é sempre obrigatório.  #### CST 51 – Diferimento Parcial No diferimento parcial, uma parte do ICMS é recolhida pela empresa emitente e outra parte pelo comprador — a proporção é definida pelo tipo do produto (ex.: potência da máquina) conforme o regulamento do ICMS do estado. Configuração: - **Base de Cálculo:** 100% - **Tipo:** Diferida - **Redutor de Alíquota Base:** percentual de diferimento informado no regulamento do ICMS (ex.: 53,33) O cadastro do cliente deve ter as mesmas informações do diferimento total (Inscrição Estadual, Indicador I.E. "Contribuinte do ICMS" e Cálculo FUNRURAL marcado). > **Nota:** O CBenef é sempre obrigatório nesse caso.  ### CST 60 – ICMS Cobrado Anteriormente por Substituição Tributária Utilizado na saída interna de produto cujo ICMS de substituição tributária já foi recolhido anteriormente. Não há tributação de ICMS na operação — o imposto já foi pago no total da mercadoria. Como não é um benefício fiscal, não há CBenef. - **CBenef:** deixar em branco  ### CST 70 – Com Redução da Base de Cálculo e Cobrança do ICMS por Substituição Tributária Utilizado quando a operação é beneficiada com redução de base de cálculo do ICMS próprio e, ao mesmo tempo, há tributação da substituição tributária destacada na nota. Configuração: 1. **Base de Cálculo:** menor que 100 2. **Alíquota:** ICMS próprio conforme o estado 3. **Tipo:** Tributado 4. **Saldo Base Reduz. ICMS:** Outras (lança a diferença para "outras") 5. **ICMS Substituição Tributária — Base de Cálculo:** MVA 6. **Alíquota ST:** conforme o estado 7. **ST no Total do Documento:** Somar ao Total 8. **Percentual Redução Base ICMS-ST:** ex.: 33,33% 9. **CBenef:** obrigatório  ### CST 90 – Outras Utilizado quando a tributação do ICMS não se enquadra em nenhuma das descrições anteriores. Geralmente usado para transporte de mercadorias.  ## Parametrizar o IPI O IPI (Imposto sobre Produtos Industrializados) é recolhido por algumas empresas do Regime Normal. **Códigos de entrada (00 a 49):** utilizar nos códigos 00, 01, 02, 03, 04, 05 e 49 para entradas de mercadorias.  **Códigos de saída (50 a 99):** utilizar os códigos 50, 51, 52, 53, 54, 55 e 99 para saídas de mercadorias.  ## Parametrizar o PIS e COFINS O PIS (Programa de Integração Social) e o COFINS (Contribuição para o Financiamento da Seguridade Social) têm alíquotas diferentes conforme o regime tributário da empresa do Regime Normal: - **Lucro Real:** tributação pelo regime não cumulativo - PIS: 1,65% - COFINS: 7,60% - **Lucro Presumido:** tributação pelo regime cumulativo - PIS: 0,65% - COFINS: 3% **Situação Tributária do PIS/COFINS — códigos 1 a 49:** utilizados para saída.  **Situação Tributária do PIS/COFINS — códigos acima de 50:** utilizados para entrada.  ### Descontar Valor do ICMS da Base de Cálculo do PIS/COFINS Quando habilitada a opção **Descontar Valor ICMS Base Calc. PIS/COFINS**, o sistema desconta automaticamente o valor do ICMS da base de cálculo do PIS e COFINS no momento do lançamento dos itens na nota fiscal. Essa isenção foi liberada pelo Governo Federal — como o valor do ICMS pode variar conforme as STs, não é possível reduzir diretamente no percentual.  O campo **Descontar Valor ICMS Base Calc. PIS/COFINS** também pode ser habilitado na configuração de situações com tributação de entrada.  ## Vincular o CFOP na Aba Decretos e Observações Na aba **Decretos e Observações** é vinculado o CFOP (Código Fiscal de Operações e Prestações) que será destacado na nota fiscal.  ## Informações do documento > Autor: Andreia Burko Bley > Setor: Qualidade > Módulo: Gestão Administrativa > Chamado: > Versão do Sistema: 21.05a > Versão do documento: 01 > Revisão: Eduardo Pedroso > Aprovado em: 23/06/2022 --- > 📎 **Arquivos originais:** [Manual Parametrização Fiscal Tributária Empresa do Regime Normal.docx](https://drive.google.com/uc?export=download&id=17jYvf4AqxVVpGv_Nkz2WPYPM_pRuwl8s) · [Manual Parametrização Fiscal Tributária Empresa do Regime Normal.pdf](https://drive.google.com/uc?export=download&id=116z7xP3YXAlU4Tv9ybgkKQdUfjo1-q97)

Tags IA:

2023

anteriores

docx

empresa

fiscal

junho

manuais

normal

parametrizacao

parametrizacao-fiscal-2

Prioridade: 7